Formularz PIT-8AR jest oficjalną roczną deklaracją o zryczałtowanym podatku dochodowym od osób fizycznych. Dokument ten składają płatnicy, którzy w danym roku podatkowym obliczali, pobierali i wpłacali zryczałtowany podatek dochodowy od określonych rodzajów przychodów (art. 30a ustawy o PIT).

Wersja numer 14 formularza PIT-8AR obowiązuje za rok podatkowy 2025. Deklaracja wykazuje należny zryczałtowany podatek dochodowy za poszczególne miesiące roku podatkowego w podziale na rodzaje przychodów opodatkowanych tym podatkiem. Zryczałtowany podatek dochodowy pobierany jest w wysokości 19% i dotyczy m.in. dochodów z umów cywilnoprawnych do 200 zł, wygranych w konkursach, odsetek, dywidend oraz świadczeń emerytalnych.

Formularz PIT-8AR służy do rocznego rozliczenia zryczałtowanego podatku dochodowego pobranego przez płatnika od osób fizycznych. Deklaracja wykazuje podatek w podziale na miesiące i rodzaje przychodów, umożliwiając urzędowi skarbowemu weryfikację prawidłowości pobranych zaliczek.

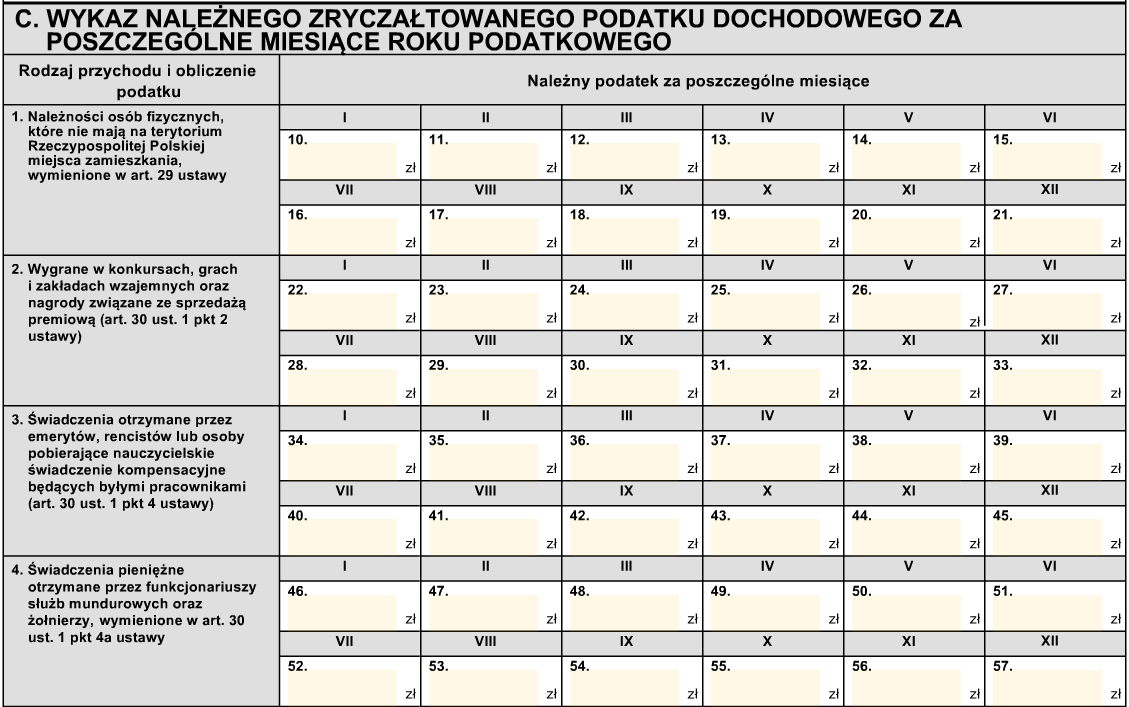

Dokument ten służy do wykazania podatku z 7 głównych kategorii przychodów:

Należności osób zagranicznych (wiersz 1 – osoby fizyczne niemające miejsca zamieszkania w Polsce).

Wygrane, nagrody i sprzedaż premiowa (wiersz 2 – wygrane w konkursach, grach, zakładach wzajemnych oraz nagrody związane ze sprzedażą premiową).

Świadczenia dla emerytów, rencistów i służb mundurowych (wiersze 3–4 – świadczenia od byłych pracodawców, świadczenia dla funkcjonariuszy i żołnierzy).

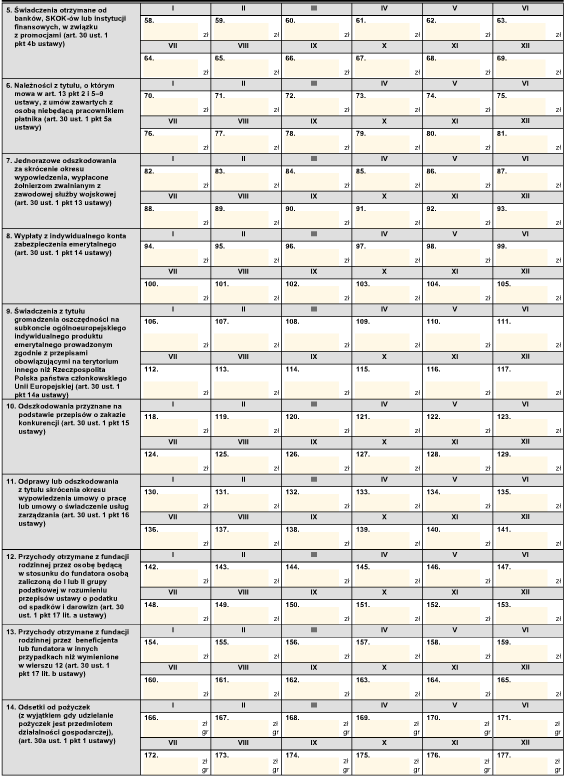

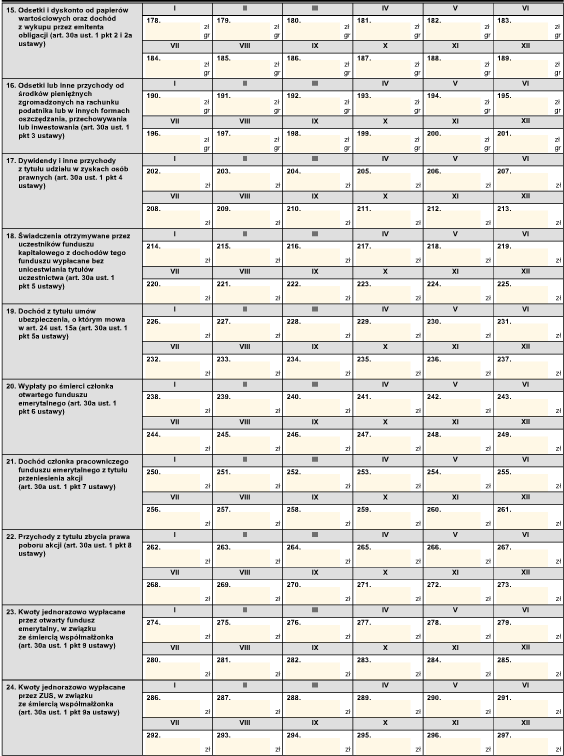

Dochody kapitałowe (wiersze 5, 14–19, 22 – odsetki od pożyczek, dyskonto od papierów wartościowych, odsetki od produktów oszczędnościowych, dywidendy i udział w zyskach osób prawnych, udział w funduszach kapitałowych, dochody z umów ubezpieczenia, zbycie prawa poboru akcji, świadczenia od banków i instytucji finansowych).

Dochody z działalności osobistej i odszkodowania (wiersze 6–7, 10–11 – umowy cywilnoprawne do 200 zł, odszkodowania za skrócenie wypowiedzenia żołnierzy, zakaz konkurencji, skrócenie wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania).

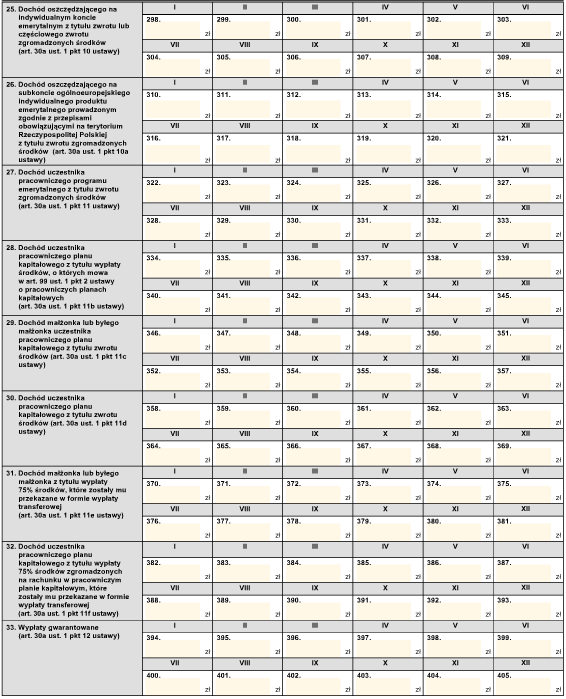

Świadczenia emerytalne i kapitałowe (wiersze 8–9, 20–33 – IKZE, OIPE, OFE, PPK, PPE, IKE, fundacje rodzinne, kwoty jednorazowo wypłacane przez OFE i ZUS w związku ze śmiercią współmałżonka, przeniesienie akcji pracowniczego funduszu emerytalnego, zwrot środków z IKE/OIPE/PPE, wypłaty gwarantowane).

Likwidacja spółki (wiersz 34 – otrzymanie składników majątku w związku z likwidacją spółki niebędącej osobą prawną, wystąpieniem wspólnika lub zmniejszeniem udziału kapitałowego).

Inne należności (wiersz 35 – przychody nieujęte w wierszach 1–34).

Ważne: PIT-8AR to inny podatek niż ryczałt od przychodów ewidencjonowanych (PIT-28) stosowany przez przedsiębiorców. PIT-8AR dotyczy zryczałtowanego podatku dochodowego pobieranego przez płatników od osób fizycznych.

Deklarację PIT-8AR składają płatnicy, którzy w poprzednim roku podatkowym obliczali, pobierali i wpłacali zryczałtowany podatek dochodowy od osób fizycznych. Obowiązek ten dotyczy wyłącznie tych płatników, którzy faktycznie dokonywali wypłat podlegających temu podatkowi.

Do złożenia PIT-8AR zobowiązane są 3 główne grupy płatników:

Osoby fizyczne prowadzące działalność gospodarczą (które pobierały zryczałtowany podatek od wypłat na rzecz osób fizycznych).

Osoby prawne i ich jednostki organizacyjne (spółki, fundacje, stowarzyszenia – pobierające podatek od dywidend, odsetek, wygranych itp.).

Jednostki organizacyjne niemające osobowości prawnej (spółki osobowe, inne podmioty pobierające zryczałtowany podatek dochodowy).

Nie ma obowiązku składania tzw. zerowego PIT-8AR. Jeżeli płatnik w ciągu roku nie pobierał zryczałtowanego podatku dochodowego od osób fizycznych (nie dokonywał żadnych wypłat podlegających temu podatkowi), to nie składa rocznej deklaracji PIT-8AR.

Wskazówka: PIT-8AR składa się wyłącznie do organu podatkowego (urzędu skarbowego). Deklaracji tej NIE przekazuje się podatnikom, od których podatek został pobrany.

Termin złożenia rocznej deklaracji PIT-8AR to 31 stycznia roku następującego po roku podatkowym, którego dotyczy deklaracja. Jeżeli 31 stycznia wypada w sobotę lub niedzielę, termin przesuwa się na najbliższy poniedziałek (np. za 2025 r. termin to 2 lutego 2026 r.).

W sytuacji, gdy płatnik zaprzestał prowadzenia działalności gospodarczej w ciągu roku, deklarację składa się do dnia zaprzestania działalności. Opóźnienie w złożeniu może skutkować naliczeniem odsetek za zwłokę oraz sankcjami skarbowymi.

| Sytuacja | Termin | Przykład |

|---|---|---|

| Standardowe złożenie roczne | Do 31 stycznia następnego roku | Za 2025 r. → do 2 lutego 2026 r. (31.01 = sobota) |

| Zaprzestanie działalności w ciągu roku | Do dnia zaprzestania działalności | Zamknięcie firmy 15.06 → PIT-8AR do 15.06 |

| Korekta deklaracji | Brak terminu ustawowego | Możliwa w dowolnym momencie po złożeniu pierwotnej deklaracji |

Aby złożyć roczną deklarację o zryczałtowanym podatku dochodowym, musisz skorzystać z aktualnego wzoru dokumentu (za rok 2025 obowiązuje wersja nr 14, PIT-8AR(14)).

Pobierz aktywny formularz PIT-8AR (PDF) – wersja aktywna PDF do wypełnienia na komputerze.

Ważne: PIT-8AR składa się wyłącznie elektronicznie. Złożenie nie wymaga bezpiecznego podpisu elektronicznego – wystarczające jest posłużenie się pięcioma danymi autoryzującymi płatnika.

Do złożenia deklaracji PIT-8AR należy przygotować zestawienie wszystkich wypłat, od których pobrano zryczałtowany podatek dochodowy, w podziale na miesiące i rodzaje przychodów.

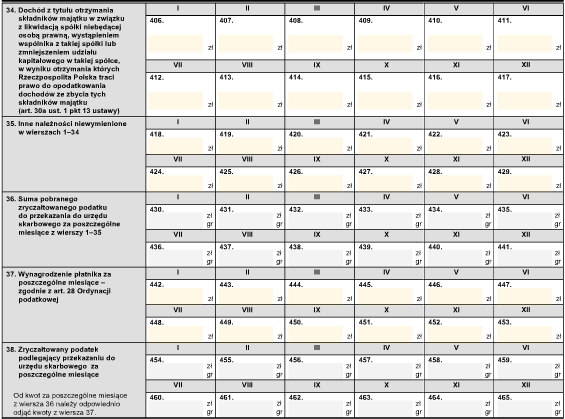

Ewidencja pobranego podatku: Zestawienie kwot zryczałtowanego podatku pobranego w każdym miesiącu roku podatkowego z podziałem na 35 kategorii przychodów (wiersze 1–35 części C).

Dane identyfikacyjne płatnika: NIP, pełna nazwa lub imię i nazwisko, adres – dane muszą być zgodne z danymi w urzędzie skarbowym.

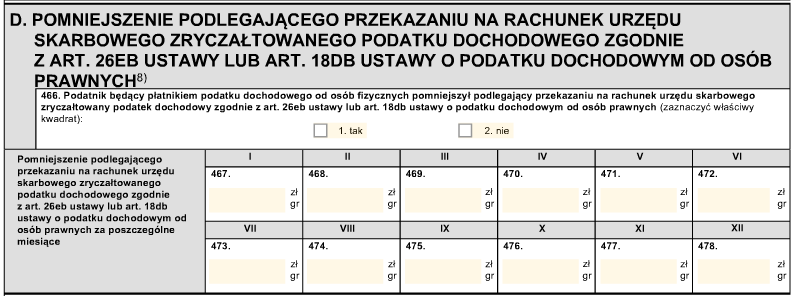

Informacja o pomniejszeniach (część D): Dane dotyczące pomniejszeń podatku na podstawie art. 26eb lub art. 18db ustawy o PIT (jeśli dotyczy).

Dane autoryzujące: 5 danych autoryzujących płatnika wymaganych do elektronicznego złożenia deklaracji (NIP, imię, nazwisko, data urodzenia, kwota przychodu).

Ważne: Podatek wynikający z PIT-8AR należy opłacić na indywidualny mikrorachunek podatkowy płatnika. Zryczałtowany podatek przekazuje się do urzędu do 20. dnia miesiąca następującego po miesiącu pobrania.

Deklarację PIT-8AR należy złożyć do urzędu skarbowego właściwego według miejsca zamieszkania płatnika (osoby fizyczne) lub według siedziby płatnika bądź miejsca prowadzenia działalności (płatnicy inni niż osoby fizyczne). PIT-8AR składa się WYŁĄCZNIE elektronicznie.

Istnieją 3 główne platformy do złożenia deklaracji:

e-Urząd Skarbowy: Dostęp przez Profil Zaufany, bankowość elektroniczną lub aplikację mObywatel.

Portal Podatkowy (e-Deklaracje): Na stronie podatki.gov.pl. Wymagany podpis kwalifikowany lub dane autoryzujące.

Programy księgowe (wFirma, fillup, Optima): Systemy kadrowo-płacowe umożliwiają wygenerowanie i wysłanie PIT-8AR bezpośrednio do urzędu.

Wskazówka: Gdy płatnikiem jest przedsiębiorstwo w spadku, właściwym jest urząd skarbowy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy.

Aby wypełnić deklarację PIT-8AR w 8 prostych krokach, należy uzupełnić 8 części formularza (od A do H). Deklaracja obejmuje 35 wierszy w części C, w których płatnik wykazuje podatek z poszczególnych rodzajów przychodów za każdy miesiąc roku podatkowego.

Przed złożeniem deklaracji PIT-8AR płatnik musi sprawdzić 8 kluczowych elementów, aby uniknąć błędów i sankcji.

1. Zweryfikuj, czy w danym roku pobierałeś zryczałtowany podatek dochodowy – jeśli nie, nie składaj zerowego PIT-8AR.

2. Przypisz każdą wypłatę do właściwego wiersza części C (wiersze 1–35).

3. Wykaż podatek w miesiącu, w którym został POBRANY (nie wpłacony do urzędu).

4. Zaokrąglij kwoty podatku do pełnych złotych.

5. Sprawdź poprawność danych identyfikacyjnych (NIP, nazwa/imię i nazwisko).

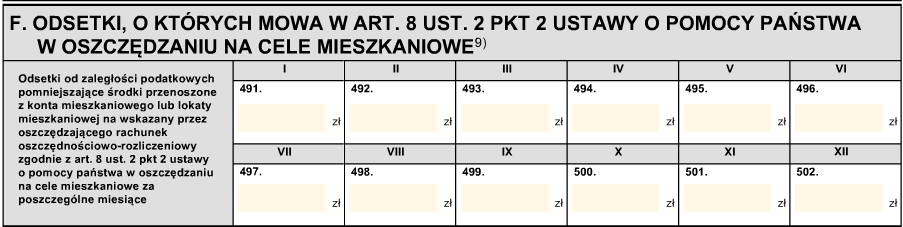

6. Wypełnij części D–G tylko jeśli Cię dotyczą (pomniejszenia, odsetki, przesunięcia).

7. Złóż deklarację wyłącznie elektronicznie – nie ma możliwości złożenia papierowego.

8. Wyślij do 31 stycznia (lub do dnia zaprzestania działalności). Opłać podatek na mikrorachunek podatkowy.

Aby uniknąć błędów w deklaracji PIT-8AR, płatnik musi prawidłowo klasyfikować rodzaje przychodów oraz wykazywać podatek we właściwych miesiącach. Błędy mogą prowadzić do konieczności korekty, naliczenia odsetek lub sankcji skarbowych.

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Wykazanie podatku w niewłaściwym wierszu części C | Weryfikacja tabeli 35 wierszy – każdy rodzaj przychodu ma przypisany konkretny wiersz |

| Wykazanie podatku w miesiącu wpłaty (zamiast pobrania) | Podatek wykazuje się w miesiącu POBRANIA, nie wpłaty do urzędu |

| Złożenie zerowego PIT-8AR | Brak obowiązku składania – jeśli nie pobierałeś podatku, nie składaj |

| Pomylenie PIT-8AR z PIT-4R | PIT-8AR = zryczałtowany podatek, PIT-4R = zaliczki na podatek dochodowy |

| Próba złożenia w formie papierowej | PIT-8AR składa się WYŁĄCZNIE elektronicznie |

Błąd w złożonej deklaracji: Złóż korektę PIT-8AR z poprawnymi danymi. W części A zaznacz, że składasz korektę deklaracji. Korekta nie ma ustawowego terminu.

Pobranie zryczałtowanego podatku zamiast zaliczki: Kwotę pobranego podatku należy wykazać w PIT-4R (nie PIT-8AR) oraz w informacji PIT-11, aby umożliwić podatnikowi poprawne rozliczenie roczne.

Pobranie podatku od świadczenia zwolnionego: Podatek należy wykazać w PIT-8AR i wpłacić do urzędu, nawet jeśli został pobrany nienależnie. Podatnik może wnioskować o zwrot nadpłaty.

Przekroczenie terminu 31 stycznia: Złóż deklarację niezwłocznie. Opóźnienie może skutkować naliczeniem odsetek za zwłokę. Podatek wpłać na mikrorachunek podatkowy.

Deklarację PIT-8AR należy złożyć w każdym przypadku pobrania zryczałtowanego podatku dochodowego od osób fizycznych w danym roku podatkowym.

| Sytuacja | Wiersz w C | Obowiązek złożenia PIT-8AR |

|---|---|---|

| Wypłata dywidendy osobie fizycznej | Wiersz 17 | TAK – 19% zryczałtowany podatek od udziału w zyskach osób prawnych |

| Nagroda w konkursie firmowym (powyżej 2 000 zł) | Wiersz 2 | TAK – 10% podatek od wygranych w konkursach |

| Umowa zlecenie do 200 zł (osoba niebędąca pracownikiem) | Wiersz 6 | TAK – 12% zryczałtowany podatek od należności |

| Odsetki od lokaty bankowej (wypłacone klientowi) | Wiersz 14 | TAK – 19% podatek od odsetek |

| Wygrana w grze losowej poniżej 2 280 zł | Nie dotyczy | NIE – zwolniona z podatku (art. 21 ust. 1 pkt 6a) |

| Nagroda związana ze sprzedażą premiową do 2 000 zł | Nie dotyczy | NIE – zwolniona z podatku (art. 21 ust. 1 pkt 68a) |

Aby wybrać odpowiednią deklarację, płatnik musi określić, czy pobierał zryczałtowany podatek dochodowy (PIT-8AR) czy zaliczki na podatek dochodowy (PIT-4R). Są to dwa różne typy podatku.

| Kryterium | PIT-8AR | PIT-4R |

|---|---|---|

| Rodzaj podatku | Zryczałtowany podatek dochodowy (19%) | Zaliczki na podatek dochodowy (skala 12%/32%) |

| Dotyczy | Dywidend, odsetek, wygranych, umów do 200 zł itp. | Wynagrodzeń z umów o pracę, zleceń, działalności osobistej |

| Termin | Do 31 stycznia następnego roku | Do 31 stycznia następnego roku |

| Forma | Wyłącznie elektronicznie | Wyłącznie elektronicznie |

| Zerowa deklaracja | NIE – brak obowiązku | TAK – należy złożyć nawet zerową |

Deklaracja PIT-8AR jest sformalizowanym dokumentem państwowym składającym się z 8 części. Prawidłowe wypełnienie wymaga znajomości jego 8 podstawowych parametrów technicznych.

Wersja dokumentu: Wersja 14 formularza PIT-8AR (PIT-8AR(14)) obowiązuje za rok podatkowy 2025.

Struktura formularza: 8 części (A–H) z 35 wierszami w części C do wykazania podatku z poszczególnych rodzajów przychodów.

Częstotliwość składania: Raz w roku (deklaracja roczna) – do 31 stycznia za rok poprzedni.

Forma składania: Wyłącznie elektronicznie – nie wymaga podpisu kwalifikowanego (wystarczają dane autoryzujące).

Kompatybilność systemowa: e-Urząd Skarbowy, Portal Podatkowy (e-Deklaracje), programy księgowe i kadrowo-płacowe.

Metody autoryzacji: 5 danych autoryzujących płatnika (NIP, imię, nazwisko, data urodzenia, kwota przychodu) lub podpis kwalifikowany.

Wpłata podatku: Na indywidualny mikrorachunek podatkowy płatnika. Zryczałtowany podatek przekazuje się do 20. dnia miesiąca po pobraniu.

Podstawa prawna: Art. 42 ust. 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

PIT-8AR to roczna deklaracja o zryczałtowanym podatku dochodowym od osób fizycznych. Składają ją płatnicy, którzy w danym roku pobierali ten podatek od określonych rodzajów przychodów, takich jak dywidendy, odsetki, wygrane w konkursach, umowy cywilnoprawne do 200 zł czy świadczenia emerytalne.

Deklarację PIT-8AR należy złożyć do 31 stycznia roku następującego po roku podatkowym (za 2025 r. – do 2 lutego 2026 r., bo 31.01 wypada w sobotę). W przypadku zaprzestania działalności – do dnia zaprzestania.

Nie, jeśli w danym roku płatnik nie pobierał zryczałtowanego podatku dochodowego, nie ma obowiązku składania zerowej deklaracji PIT-8AR.

PIT-8AR dotyczy zryczałtowanego podatku dochodowego (19% od dywidend, odsetek, wygranych itp.), natomiast PIT-4R dotyczy zaliczek na podatek dochodowy (12%/32% od wynagrodzeń z umów o pracę, zleceń itp.). Są to dwa różne typy podatku wykazywane na odrębnych deklaracjach.

Nie, deklarację PIT-8AR składa się wyłącznie elektronicznie. Złożenie nie wymaga bezpiecznego podpisu elektronicznego – wystarczy posłużyć się 5 danymi autoryzującymi płatnika.

Podatek wynikający z PIT-8AR należy wpłacić na indywidualny mikrorachunek podatkowy płatnika. Jest to ten sam rachunek, na który opłaca się PIT, CIT i VAT. Mikrorachunek można znaleźć w e-Urzędzie Skarbowym.

Płatnik składający deklarację PIT-8AR może potrzebować powiązanych formularzy i narzędzi.

PIT-4R: Deklaracja roczna o zaliczkach na podatek dochodowy – dotyczy wynagrodzeń z umów o pracę, zleceń itp.

PIT-11: Informacja o dochodach i pobranych zaliczkach – przekazywana podatnikowi i urzędowi skarbowemu.

IFT-1R: Informacja o wysokości przychodu uzyskanego przez osoby fizyczne niemające miejsca zamieszkania w Polsce.

PIT-28: Zeznanie o wysokości osiągniętego przychodu i ryczałtu od przychodów ewidencjonowanych (przedsiębiorcy – nie mylić z PIT-8AR).

Program fillup / wFirma: Aplikacje do generowania i wysyłania deklaracji PIT-8AR bezpośrednio do urzędu skarbowego.

Art. 30a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (rodzaje dochodów opodatkowanych zryczałtowanym podatkiem 19%).

Art. 42 ust. 1a ustawy o PIT (obowiązek złożenia deklaracji PIT-8AR).

Art. 26eb i art. 18db ustawy o PIT (pomniejszenia zryczałtowanego podatku dochodowego).

PAMIĘTAJ! Gdy wypełnisz formularz – przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz został zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Poniższa tabela przedstawia 10 kluczowych pojęć związanych z deklaracją PIT-8AR.

| Pojęcie | Wyjaśnienie |

|---|---|

| PIT-8AR | Roczna deklaracja o zryczałtowanym podatku dochodowym od osób fizycznych. Składana przez płatnika do urzędu skarbowego, WYŁĄCZNIE elektronicznie. |

| Zryczałtowany podatek dochodowy | Podatek pobierany według stałej stawki (najczęściej 19%) od określonych rodzajów przychodów – bez pomniejszania o koszty uzyskania przychodu. |

| Płatnik | Podmiot zobowiązany do obliczenia, pobrania i wpłacenia zryczałtowanego podatku dochodowego do urzędu skarbowego (pracodawca, spółka, bank itp.). |

| Art. 30a ustawy o PIT | Przepis określający rodzaje dochodów opodatkowanych zryczałtowanym podatkiem 19% (m.in. odsetki, dywidendy, wygrane). |

| Mikrorachunek podatkowy | Indywidualny rachunek bankowy przypisany do każdego podatnika/płatnika – służy do wpłat PIT, CIT i VAT. |

| PIT-4R | Deklaracja roczna o zaliczkach na podatek dochodowy – dotyczy innego typu podatku niż PIT-8AR (zaliczki vs ryczałt). |

| Dane autoryzujące | 5 danych służących do autoryzacji elektronicznej: NIP, imię, nazwisko, data urodzenia, kwota przychodu z poprzedniego roku. |

| Sprzedaż premiowa | Forma promocji, w której klient otrzymuje nagrodę za zakup. Nagrody powyżej 2 000 zł podlegają zryczałtowanemu podatkowi (wiersz 2). |

| IKZE / OIPE / PPK / PPE | Indywidualne Konto Zabezpieczenia Emerytalnego / Ogólnoeuropejski Indywidualny Produkt Emerytalny / Pracownicze Plany Kapitałowe / Pracowniczy Program Emerytalny – świadczenia z tych tytułów wykazywane w wierszach 8–9, 25–32. |

| Fundacja rodzinna | Podmiot prawny zarządzający majątkiem rodzinnym. Przychody otrzymane z fundacji rodzinnej wykazywane w wierszach 12–13 części C. |

Art. 42 ust. 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, zwanej dalej „ustawą”.

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.