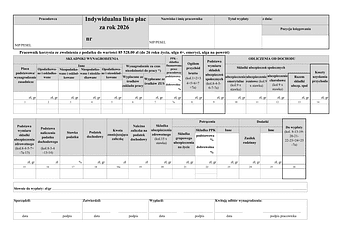

Indywidualna lista płac (ILP) jest dokumentem określającym poszczególne składniki wynagrodzenia pracownika za dany okres rozliczeniowy. Dokument wykazuje wynagrodzenie zasadnicze, dodatki, potrącenia, składki na ubezpieczenia społeczne i zdrowotne, zaliczkę na podatek dochodowy oraz kwotę netto do wypłaty.

Pracodawca ma obowiązek założenia i prowadzenia odrębnie dla każdego pracownika imiennej karty (listy) wypłacanego wynagrodzenia za pracę i innych świadczeń związanych z pracą. Obowiązek ten wynika z §8 pkt 2 rozporządzenia z dnia 28 maja 1996 r. w sprawie zakresu prowadzenia przez pracodawców dokumentacji w sprawach związanych ze stosunkiem pracy. Przepisy nie określają wzoru listy płac – dokument ten powinien spełniać warunki określone w art. 21 ustawy o rachunkowości dla dowodu księgowego lub, w przypadku podmiotów stosujących uproszczoną księgowość, rozporządzenia z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Indywidualna lista płac służy do rozliczenia wynagrodzenia pracownika za dany okres. Lista płac, rozliczana i wydrukowana indywidualnie dla każdego pracownika, może służyć jako tzw. karta wypłaty. Poszczególne składowe zależą od warunków zatrudnienia, umowy o pracę, regulaminu wynagradzania lub innych zakładowych przepisów prawa pracy.

Dokument ten służy do wykazania 5 głównych kategorii danych:

Składniki wynagrodzenia brutto: Wynagrodzenie zasadnicze, dodatki do wynagrodzenia (stażowe, funkcyjne, za nadgodziny), premie, nagrody, wynagrodzenie za okres niezdolności do pracy, zasiłki.

Składki na ubezpieczenia: Podstawy wymiaru i wysokości składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) oraz podstawa wymiaru i wysokość składki zdrowotnej.

Zaliczka na podatek dochodowy: Kwota zaliczki na PIT obliczona według obowiązujących stawek (12% / 32%) z uwzględnieniem kosztów uzyskania przychodu i ulg podatkowych.

Potrącenia: Potrącenia przymusowe (alimenty, kary pieniężne, egzekucje komornicze) oraz dobrowolne (PPK, ubezpieczenia grupowe, karta sportowa, pakiet medyczny).

Kwota netto do wypłaty: Wynagrodzenie po odliczeniu wszystkich składek, podatku i potrąceń – kwota, którą pracownik faktycznie otrzymuje.

Indywidualną listę płac musi prowadzić każdy pracodawca, który zatrudnia pracowników na podstawie umowy o pracę. Obowiązek ten dotyczy wszystkich pracodawców, niezależnie od wielkości firmy.

Listę płac prowadzą 3 główne grupy podmiotów:

Pracodawcy (osoby fizyczne i prawne): Każdy podmiot zatrudniający pracowników na umowę o pracę – jednoosobowe firmy, spółki, instytucje.

Biura rachunkowe: Obsługujące kadry i płace pracodawców – sporządzają listy płac w imieniu klienta.

Działy kadr i płac: Wewnętrzne zespoły odpowiedzialne za naliczanie wynagrodzeń w firmie.

Indywidualną listę płac sporządza się odrębnie dla każdego pracownika zatrudnionego na podstawie umowy o pracę. Oprócz listy indywidualnej pracodawca może prowadzić również zbiorczą listę płac obejmującą wszystkich pracowników w danym okresie rozliczeniowym.

Wskazówka: Formularz ILP dostępny jest w wersji obowiązującej od 1 stycznia 2024 r., zgodnej ze zmianami w systemie podatkowym (Polski Ład), uwzględniającej stawki PIT 12% i 32%, ulgi podatkowe oraz PPK.

Termin sporządzenia listy płac wynika z terminu wypłaty wynagrodzenia ustalonego w umowie o pracę lub regulaminie pracy. Wynagrodzenie za pracę wypłaca się co najmniej raz w miesiącu, w stałym i ustalonym z góry terminie (art. 85 Kodeksu pracy). Listę płac należy sporządzić przed każdą wypłatą wynagrodzenia.

| Obowiązek | Termin | Szczegóły |

|---|---|---|

| Sporządzenie listy płac | Przed wypłatą wynagrodzenia | Co miesiąc – przed ustalonym dniem wypłaty |

| Wpłata składek ZUS | Do 15. lub 20. dnia miesiąca | W zależności od formy płatnika (art. 47 ustawy o sus) |

| Wpłata zaliczki PIT | Do 20. dnia następnego miesiąca | Zaliczka pobrana od wynagrodzenia pracownika |

| Przechowywanie dokumentacji | 10 lat lub 50 lat | 10 lat (zatrudnieni od 2019 r.) lub 50 lat (zatrudnieni przed 2019 r.) |

Aby sporządzić indywidualną listę płac, możesz skorzystać z gotowego formularza ILP lub wygenerować listę płac w programie kadrowo-płacowym.

Pobierz aktywny formularz ILP (PDF edytowalny) – wersja z możliwością wypełnienia druku na komputerze.

Do sporządzenia indywidualnej listy płac należy przygotować dane kadrowe i płacowe pracownika za dany okres rozliczeniowy.

Dane identyfikacyjne: Numer lub nazwa listy płac, data jej sporządzenia, dane pracodawcy i pracownika, okres rozliczeniowy.

Dane z umowy o pracę: Wynagrodzenie zasadnicze, stawka godzinowa, wymiar etatu, dodatki stałe (stażowy, funkcyjny).

Dane o czasie pracy: Karty pracy, ewidencja czasu pracy, godziny nadliczbowe, praca w nocy/święta.

Dane o nieobecnościach: Zwolnienia lekarskie (ZUS ZLA), urlopy, inne nieobecności wpływające na wynagrodzenie.

Oświadczenia pracownika: PIT-2 (oświadczenie o stosowaniu kwoty zmniejszającej podatek), deklaracja PPK, oświadczenia o ulgach podatkowych.

Dane o potrąceniach: Tytuły egzekucyjne (komornik), składki dobrowolne (PPK, ubezpieczenie grupowe, karty sportowe).

Ważne: Dokument musi być opatrzony podpisami osoby, która listę płac sporządziła, oraz osoby, która ją zatwierdziła.

Indywidualną listę płac sporządza się wewnętrznie w firmie lub zleca jej przygotowanie biuru rachunkowemu. Dokument przechowuje się w dokumentacji pracodawcy – nie przekazuje się go do urzędów.

Istnieją 3 główne sposoby sporządzenia listy płac:

Ręcznie na formularzu: Wypełnienie druku ILP ręcznie lub na komputerze – odpowiednie dla małych firm z kilkoma pracownikami.

W arkuszu kalkulacyjnym (Excel/Google Sheets): Przygotowanie własnego szablonu z formułami obliczającymi składki i podatek – elastyczne, ale wymaga aktualizacji stawek.

W programie kadrowo-płacowym: wFirma, Comarch Optima, enova, Gratyfikant, HRappka – automatyczne naliczanie wynagrodzeń, generowanie list płac i pasków wynagrodzeń.

Aby sporządzić indywidualną listę płac w 7 prostych krokach, należy kolejno obliczyć wynagrodzenie brutto, składki ZUS, zaliczkę na PIT, potrącenia i wynagrodzenie netto.

Krok 1: Określ dane nagłówkowe. Wpisz numer/nazwę listy płac, datę sporządzenia, okres rozliczeniowy, dane pracodawcy i pracownika.

Krok 2: Oblicz wynagrodzenie brutto. Zsumuj wynagrodzenie zasadnicze oraz wszystkie dodatki (premie, nagrody, stażowe, nadgodziny, praca w nocy). Uwzględnij wynagrodzenie chorobowe i zasiłki.

Krok 3: Oblicz składki na ubezpieczenia społeczne. Od brutto oblicz składki finansowane przez pracownika: emerytalna (9,76%), rentowa (1,5%), chorobowa (2,45%). Łącznie: 13,71% brutto.

Krok 4: Oblicz składkę zdrowotną. Podstawa: brutto minus składki społeczne. Składka zdrowotna: 9% podstawy. Od 2022 r. składka zdrowotna nie podlega odliczeniu od podatku.

Krok 5: Oblicz zaliczkę na podatek dochodowy (PIT). Dochód = brutto – składki społeczne – koszty uzyskania przychodu (250 zł lub 300 zł). Zaliczka PIT = dochód × 12% (lub 32% powyżej 120 000 zł/rok) – kwota zmniejszająca (300 zł/mies., jeśli PIT-2). Uwzględnij ulgi: do 26. r.ż., 4+, seniorzy, na powrót.

Krok 6: Uwzględnij potrącenia i PPK. Odejmij potrącenia (alimenty, egzekucje, składki dobrowolne) oraz wpłatę pracownika na PPK (2% brutto, jeśli uczestniczy).

Krok 7: Oblicz kwotę netto do wypłaty. Netto = brutto – składki społeczne – składka zdrowotna – zaliczka PIT – potrącenia – PPK pracownika. Podpisz listę (osoba sporządzająca + osoba zatwierdzająca).

Przed zatwierdzeniem indywidualnej listy płac należy sprawdzić 8 kluczowych elementów, aby uniknąć błędów w naliczeniu wynagrodzenia.

1. Zweryfikuj poprawność danych nagłówkowych (numer, data, okres, dane pracownika).

2. Sprawdź zgodność wynagrodzenia brutto z umową o pracę i ewidencją czasu pracy.

3. Zweryfikuj poprawność stawek składek ZUS (emerytalna 9,76%, rentowa 1,5%, chorobowa 2,45%).

4. Sprawdź podstawę wymiaru składki zdrowotnej (brutto – składki społeczne) i jej wysokość (9%).

5. Upewnij się, że uwzględniono oświadczenie PIT-2 (kwota zmniejszająca 300 zł/mies.) i właściwe koszty uzyskania przychodu.

6. Zweryfikuj zastosowane ulgi podatkowe (do 26. r.ż., 4+, seniorzy, na powrót) – jeśli pracownik złożył stosowne oświadczenie.

7. Sprawdź poprawność potrąceń (alimenty, egzekucje, PPK) i ich kolejność.

8. Uzyskaj podpisy: osoby sporządzającej i osoby zatwierdzającej listę płac.

Aby uniknąć błędów w indywidualnej liście płac, pracodawca musi dokładnie weryfikować dane kadrowe, stawki składek i progi podatkowe. Błędy mogą prowadzić do nieprawidłowej wypłaty wynagrodzenia, błędnych deklaracji ZUS/PIT oraz roszczeń pracowniczych.

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Nieuwzględnienie PIT-2 (kwota zmniejszająca 300 zł/mies.) | Weryfikacja czy pracownik złożył PIT-2 – jeśli tak, odlicz 300 zł od zaliczki PIT |

| Błędna stawka składki chorobowej (2,45%) lub zdrowotnej (9%) | Aktualizacja stawek ZUS co roku – weryfikacja z tabelami na stronie zus.pl |

| Pominięcie ulgi dla młodych (do 26. r.ż.) | Weryfikacja daty urodzenia pracownika i oświadczenia o uldze |

| Błędna kolejność potrąceń (alimenty, egzekucje) | Potrącenia w kolejności z art. 87 Kodeksu pracy: alimenty → egzekucje → kary → inne |

| Brak podpisów (sporządzający + zatwierdzający) | Każda lista płac musi być podpisana przez osobę sporządzającą i zatwierdzającą |

Błąd w naliczeniu wynagrodzenia: Sporządź korektę listy płac z prawidłowymi danymi. Nadpłatę można potrącić z następnej wypłaty (za zgodą pracownika lub na podstawie art. 87 §7 KP).

Spóźnione zwolnienie lekarskie (L4): Skoryguj listę płac – przelicz wynagrodzenie chorobowe, zamiast wynagrodzenia za pełny czas pracy.

Przekroczenie progu podatkowego 120 000 zł: Zmień stawkę PIT z 12% na 32% od miesiąca, w którym nastąpiło przekroczenie. Monitoruj łączny dochód od początku roku.

Rezygnacja pracownika z PPK: Od miesiąca złożenia deklaracji rezygnacji zaprzestań potrącania wpłaty pracownika (2%) i wpłaty pracodawcy (1,5%).

Indywidualną listę płac sporządza się przed każdą wypłatą wynagrodzenia. Sposób naliczenia różni się w zależności od sytuacji pracownika.

| Sytuacja | Wpływ na listę płac |

|---|---|

| Pracownik pełny etat, standardowe warunki | Wynagrodzenie brutto → składki 13,71% → zdrowotna 9% → PIT 12% → netto |

| Pracownik do 26. roku życia (ulga PIT-0) | Brak zaliczki PIT do limitu 85 528 zł – składki ZUS i zdrowotna naliczane normalnie |

| Pracownik z PPK | Dodatkowe potrącenie 2% brutto (pracownik) + 1,5% brutto (pracodawca) |

| Niezdolność do pracy (L4) | Wynagrodzenie chorobowe (80% lub 100%) za pierwsze 33 dni, potem zasiłek ZUS |

| Godziny nadliczbowe | Dodatek 50% lub 100% stawki godzinowej w zależności od rodzaju nadgodzin |

| Korekta listy płac (błąd w naliczeniu) | Sporządzenie korekty, rozliczenie różnicy w następnej wypłacie |

Aby wybrać odpowiednią formę, pracodawca musi określić cel dokumentu. Lista indywidualna dotyczy jednego pracownika, lista zbiorcza – wszystkich lub grupy pracowników.

| Kryterium | Lista indywidualna (ILP) | Lista zbiorcza |

|---|---|---|

| Zakres | Jeden pracownik | Wszyscy pracownicy lub grupa |

| Zastosowanie | Karta wypłaty, pasek wynagrodzenia | Rozliczenia księgowe, deklaracje ZUS/PIT |

| Szczegółowość | Pełne wyliczenie składników wynagrodzenia | Zestawienie łącznych kwot na potrzeby księgowe |

| Udostępnianie | Pracownikowi na żądanie | Tylko wewnętrzna dokumentacja pracodawcy |

| Przechowywanie | 10 lat (od 2019 r.) lub 50 lat | 10 lat (od 2019 r.) lub 50 lat |

Indywidualna lista płac jest dokumentem wewnętrznym pracodawcy, który musi spełniać wymogi dowodu księgowego. Prawidłowe sporządzenie wymaga znajomości 8 parametrów.

Wersja formularza: Wersja od 01.01.2024 r. – zgodna z Polskim Ładem (stawki PIT 12%/32%, kwota wolna 30 000 zł, ulgi podatkowe).

Struktura dokumentu: Nagłówek (dane pracodawcy, pracownika, okres), składniki brutto, składki ZUS, składka zdrowotna, zaliczka PIT, potrącenia, netto, podpisy.

Częstotliwość: Co miesiąc – przed każdą wypłatą wynagrodzenia.

Dostępne formaty: Druk papierowy, arkusz Excel, dokument generowany z programu kadrowo-płacowego.

Wymogi formalne: Podpisy: osoby sporządzającej i zatwierdzającej. Spełnienie wymogów art. 21 ustawy o rachunkowości.

Uwzględnione ulgi: PIT-0 (do 26. r.ż.), ulga 4+ (co najmniej czworo dzieci), ulga dla pracujących seniorów, ulga na powrót.

Przechowywanie: 10 lat od końca roku (zatrudnieni od 01.01.2019 r.) lub 50 lat od zakończenia pracy (zatrudnieni przed 2019 r.).

Podstawa prawna: §8 pkt 2 rozporządzenia z 28.05.1996 r. oraz art. 21 ustawy z 29.09.1994 r. o rachunkowości.

Indywidualna lista płac to dokument określający poszczególne składniki wynagrodzenia pracownika za dany okres: wynagrodzenie brutto, składki ZUS, składka zdrowotna, zaliczka PIT, potrącenia i kwota netto do wypłaty. Służy jako karta wypłaty i dowód księgowy.

Tak, pracodawca ma obowiązek założenia i prowadzenia odrębnie dla każdego pracownika imiennej karty wypłacanego wynagrodzenia (§8 pkt 2 rozporządzenia z 28.05.1996 r.). Przepisy nie określają wzoru – dokument powinien spełniać warunki dowodu księgowego (art. 21 ustawy o rachunkowości).

Formularz ILP uwzględnia 4 ulgi podatkowe: ulgę dla osób do 26. roku życia (PIT-0), ulgę 4+ (co najmniej czworo dzieci), ulgę dla pracujących seniorów oraz ulgę na powrót. Każda ulga wymaga złożenia przez pracownika stosownego oświadczenia.

Dokumentację płacową należy przechowywac przez 10 lat od końca roku kalendarzowego, w którym pracownik zakończył pracę (dla osób zatrudnionych od 01.01.2019 r.) lub przez 50 lat (dla osób zatrudnionych przed 2019 r.). Okres można skrócić do 10 lat po złożeniu raportu ZUS RIA.

Tak, indywidualna lista płac musi być opatrzona podpisami osoby, która ją sporządziła, oraz osoby, która ją zatwierdziła. Podpis może mieć formę własnoręczną lub elektroniczną (login + hasło w systemie kadrowo-płacowym).

Jeśli pracownik uczestniczy w PPK, z wynagrodzenia potrąca się wpłatę pracownika (standardowo 2% brutto). Pracodawca finansuje dodatkowo 1,5% brutto. Wpłata pracodawcy stanowi przychód pracownika podlegający opodatkowaniu i oskładkowaniu. Rezygnacja z PPK wymaga złożenia deklaracji.

Pracodawca sporządzający listę płac może potrzebować powiązanych dokumentów i narzędzi.

PIT-2: Oświadczenie pracownika o stosowaniu kwoty zmniejszającej podatek (300 zł/mies.) – warunek odliczenia kwoty wolnej.

ZUS DRA / ZUS RCA: Deklaracje rozliczeniowe składek – sporządzane na podstawie danych z listy płac.

PIT-11: Informacja o dochodach i pobranych zaliczkach – sporządzana na koniec roku na podstawie list płac.

PIT-4R: Roczna deklaracja o zaliczkach na podatek dochodowy – podsumowanie zaliczek z list płac.

Kalkulator wynagrodzeń: Narzędzie online do szybkiego obliczenia kosztu zatrudnienia i wynagrodzenia netto (np. na e-pity.pl).

§8 pkt 2 rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 28 maja 1996 r. w sprawie zakresu prowadzenia przez pracodawców dokumentacji w sprawach związanych ze stosunkiem pracy oraz sposobu prowadzenia akt osobowych pracownika (Dz. U. 1996 nr 62, poz. 286).

Art. 21 ustawy z dnia 29 września 1994 r. o rachunkowości (wymogi dla dowodu księgowego).

Ustawa z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (Dz. U. 2019 poz. 1835).

Art. 125a pkt 4 ustawy o emeryturach i rentach z FUS (okres przechowywania dokumentacji płacowej).

PAMIĘTAJ! Gdy wypełnisz formularz – przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz został zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Poniższa tabela przedstawia 10 kluczowych pojęć związanych z indywidualną listą płac.

| Pojęcie | Wyjaśnienie |

|---|---|

| Indywidualna lista płac | Dokument określający składniki wynagrodzenia, składki ZUS, podatek i kwotę netto dla jednego pracownika za dany okres. |

| Wynagrodzenie brutto | Całkowite wynagrodzenie przed odliczeniami – obejmuje wynagrodzenie zasadnicze plus wszystkie dodatki, premie i nagrody. |

| Wynagrodzenie netto | Kwota „na rękę” – wynagrodzenie po odliczeniu składek ZUS, składki zdrowotnej, zaliczki PIT i potrąceń. |

| Składki na ubezpieczenia społeczne | Składki finansowane przez pracownika: emerytalna (9,76%), rentowa (1,5%), chorobowa (2,45%) – łącznie 13,71% brutto. |

| Składka zdrowotna | 9% podstawy wymiaru (brutto – składki społeczne). Od 2022 r. nie podlega odliczeniu od podatku. |

| Koszty uzyskania przychodu | 250 zł miesięcznie (standardowe) lub 300 zł (podwyższone – dojazdy). Pomniejszają podstawę opodatkowania. |

| PIT-2 | Oświadczenie pracownika upoważniające pracodawcę do odliczania kwoty zmniejszającej podatek (300 zł/mies.). |

| PPK | Pracownicze Plany Kapitałowe – dobrowolne oszczędzanie na emeryturę. Wpłata pracownika: 2%, pracodawcy: 1,5% brutto. |

| Ulga PIT-0 (do 26. r.ż.) | Zwolnienie z PIT dla osób do 26. roku życia – do limitu 85 528 zł przychodu rocznie. |

| Karta wypłaty | Synonim indywidualnej listy płac – dokument potwierdzający naliczenie wynagrodzenia (nie potwierdzenie wypłaty). |

par. 8 pkt 2 z dnia 28 maja 1996 r. rozporządzenia w sprawie zakresu prowadzenia przez pracodawców dokumentacji w sprawach związanych ze stosunkiem pracy oraz sposobu prowadzenia akt osobowych pracownika (Dz. U. 1996, nr 62, poz. 286), Ustawa z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. 2019 poz. 1835).

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.