IFT-1R jest informacją o wysokości przychodu (dochodu) uzyskanego przez osoby fizyczne niemające w Rzeczypospolitej Polskiej miejsca zamieszkania (nierezydentów). Sporządzają go płatnicy, którzy wypłacają zagranicznym osobom fizycznym należności opodatkowane zryczałtowanym podatkiem dochodowym.

Aktualny formularz IFT-1R obowiązuje od 1 stycznia 2025 r. (nowy wzór) i stosuje się go do przychodów (dochodów) uzyskanych od 1 stycznia 2024 r. Informację IFT-1R należy przekazać zarówno nierezydentom (podatnikom), jak i organom skarbowym właściwym ze względu na opodatkowanie osób zagranicznych.

Formularz IFT-1R służy do wykazania wysokości przychodu (dochodu) uzyskanego przez nierezydentów na terytorium Polski oraz wysokości pobranego zryczałtowanego podatku dochodowego. Uwzględnia się w nim dochody z 10 kategorii źródeł.

IFT-1R obejmuje dochody wypłacone m.in. z tytułu:

D1 – żegluga morska, śródlądowa i transport lotniczy: Dochody z działalności transportowej.

D2 – Dywidendy: Dochody z udziału w zyskach osób prawnych.

D3 – Odsetki: Dochody z tytułu odsetek.

D4 – Należności licencyjne: Opłaty za korzystanie z praw autorskich, patentów, znaków towarowych.

D5 – Wolne zawody: Dochód z wykonywania wolnych zawodów.

D6 – Wynagrodzenie dyrektorów: Wynagrodzenia członków zarządu i rad nadzorczych.

D7 – Działalność artystyczna lub sportowa: Dochody artystów i sportowców.

D8 – Emerytury i renty: Dochody z emerytur, rent i podobnych świadczeń.

D9 – Inne dochody: Pozostałe dochody (gdy stosuje się umowę o unikaniu podwójnego opodatkowania).

D10 – Przychody z art. 29–30a ustawy PIT: Wypełnia się, gdy NIE znajduje zastosowania umowa o unikaniu podwójnego opodatkowania.

Ważne: Wiersze D1–D9 wypełnia się, gdy znajduje zastosowanie umowa o unikaniu podwójnego opodatkowania. Wiersz D10 wypełnia się, gdy umowa NIE ma zastosowania.

Formularz IFT-1R składają płatnicy, którzy wypłacają zagranicznym osobom fizycznym (nierezydentom) należności opodatkowane zryczałtowanym podatkiem dochodowym. Stawka podatku zryczałtowanego wynosi co do zasady 20%.

IFT-1R składają 3 główne grupy płatników:

Pracodawcy/zleceniodawcy: Podmioty zatrudniające cudzoziemców na umowy cywilnoprawne (zlecenie, dzieło) – od których pobierają zryczałtowany podatek.

Spółki wypłacające dywidendy/odsetki: Podmioty wypłacające należności kapitałowe nierezydentom.

Podmioty wypłacające należności licencyjne: Podmioty płacące za korzystanie z praw autorskich, patentów itp.

IFT-1R nie wystawia się w 3 sytuacjach:

Rezydenci polscy: Jeżeli podatnik zostanie uznany za polskiego rezydenta podatkowego (nieograniczony obowiązek podatkowy), wystawia się mu PIT-11, nie IFT-1R.

Umowy o pracę z nierezydentami: Wynagrodzenie z umowy o pracę nie jest opodatkowane ryczałtowo – nierezydent na etacie otrzymuje PIT-11.

Podmioty wypłacające należności osobom prawnym: Dla osób prawnych (nierezydentów) wystawia się IFT-2R, nie IFT-1R.

Informację IFT-1R należy złożyć do końca lutego roku następującego po roku podatkowym. Za rok 2025 termin złożenia to 2 marca 2026 r. (28 lutego wypada w sobotę). Jedynie w przypadku zaprzestania działalności przez płatnika – informację należy przekazać nie później niż do dnia zaprzestania działalności.

| Formularz | Odbiorca | Termin | Forma |

|---|---|---|---|

| IFT-1R (roczna) | Urząd skarbowy | Do końca lutego (2.03.2026 za 2025) | WYŁĄCZNIE elektronicznie |

| IFT-1R (roczna) | Podatnik (nierezydent) | Do końca lutego (2.03.2026 za 2025) | Elektronicznie lub papierowo |

| IFT-1 (na wniosek) | Urząd skarbowy | 14 dni od złożenia wniosku | WYŁĄCZNIE elektronicznie |

| IFT-1 (na wniosek) | Podatnik (nierezydent) | 14 dni od złożenia wniosku | Elektronicznie lub papierowo |

Formularz IFT-1R składa się do urzędu skarbowego wyłącznie elektronicznie. Podatnikowi można przekazać również w formie papierowej.

[Przycisk] Złóż IFT-1R elektronicznie (e-Deklaracje): Wysyłka do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych.

[Przycisk] Pobierz formularz IFT-1R (PDF do druku): Wersja do przekazania podatnikowi (nierezydentowi) w formie papierowej.

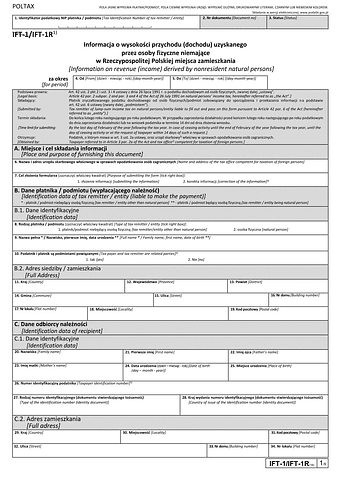

Do wypełnienia formularza IFT-1R należy przygotować dane płatnika, podatnika (nierezydenta) oraz informacje o dochodach i pobranym podatku.

Dane płatnika: NIP płatnika, pełna nazwa lub imię i nazwisko, adres siedziby lub zamieszkania (sekcja B, pola 8–18).

Dane nierezydenta: Dane identyfikacyjne odbiorcy należności (sekcja C, pola 19–27) oraz adres zamieszkania za granicą (pola 28–33).

Dochody i podatek: Wysokość przychodu (dochodu) i pobranego zryczałtowanego podatku w podziale na kategorie D1–D10 (sekcja D).

Certyfikat rezydencji: Dokument potwierdzający miejsce zamieszkania podatkowego nierezydenta – wymagany do zastosowania stawki z umowy o unikaniu podwójnego opodatkowania.

Okres informacji: Rok podatkowy, za który składana jest informacja (pola 4–5).

Dane o wniosku (jeśli IFT-1): Data złożenia wniosku przez podatnika (pole 74) i data przekazania informacji podatnikowi (pole 75) – sekcja E.

Informację IFT-1R składa się do urzędu skarbowego właściwego ze względu na opodatkowanie osób zagranicznych. Wykaz tych urzędów znajduje się w §5 Rozporządzenia Ministra Finansów z dnia 22.08.2005 r. w sprawie właściwości organów podatkowych (z późniejszymi zmianami).

Do urzędu skarbowego: WYŁĄCZNIE w formie elektronicznej (e-Deklaracje) – nie ma możliwości dostarczenia w formie papierowej.

Do podatnika (nierezydenta): Zarówno elektronicznie, jak i w formie drukowanej – do końca lutego roku następującego po roku podatkowym.

Aby wypełnić formularz IFT-1R w 7 krokach:

Krok 1: Wpisz NIP płatnika (pole 1). NIP podmiotu wypłacającego należność nierezydentowi.

Krok 2: Określ okres i cel (pola 4–7). Rok podatkowy (pola 4–5), urząd skarbowy (pole 6), cel złożenia: złożenie lub korekta (pole 7) – sekcja A.

Krok 3: Wypełnij dane płatnika (sekcja B). Osoba fizyczna / inny podmiot (pole 8), nazwa/imię i nazwisko (pole 9), adres siedziby/zamieszkania (pola 10–18).

Krok 4: Wypełnij dane nierezydenta (sekcja C). Dane identyfikacyjne (pola 19–27), adres zamieszkania za granicą (pola 28–33).

Krok 5: Wykazuj dochody i podatek (sekcja D). Przychody/dochody i pobrany podatek w wierszach D1–D9 (gdy stosuje się umowę o unikaniu podwójnego opodatkowania) lub D10 (gdy nie stosuje się umowy).

Krok 6: Wypełnij sekcję E (jeśli dotyczy). Data złożenia wniosku o IFT-1 (pole 74) i data przekazania informacji podatnikowi (pole 75).

Krok 7: Wyślij elektronicznie do US i przekazuj podatnikowi. Do US – wyłącznie elektronicznie. Do podatnika – elektronicznie lub papierowo. Termin: do końca lutego.

Przed złożeniem formularza IFT-1R należy sprawdzić 8 kluczowych elementów.

1. Zweryfikuj status podatkowy odbiorcy – IFT-1R tylko dla nierezydentów (jeśli rezydent → PIT-11).

2. Sprawdź, czy posiadasz certyfikat rezydencji nierezydenta (wymagany do zastosowania stawki z umowy).

3. Prawidłowo przypisz dochody do kategorii D1–D9 (umowa) lub D10 (brak umowy).

4. Zweryfikuj poprawność danych identyfikacyjnych nierezydenta (sekcja C) i adres zagraniczny.

5. Sprawdź poprawność kwot przychodu/dochodu i pobranego podatku w sekcji D.

6. Upewnij się, że wybrano właściwy urząd skarbowy (§5 rozporządzenia o właściwości organów podatkowych).

7. Złóż do US wyłącznie elektronicznie (e-Deklaracje) – forma papierowa niedopuszczalna.

8. Dotrzymaj terminu: do końca lutego (US i podatnik) lub 14 dni (na wniosek – IFT-1).

Aby uniknąć błędów, płatnik musi prawidłowo określić status podatkowy odbiorcy, zastosować właściwą stawkę podatku i wypełnić odpowiednie wiersze sekcji D.

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Wystawienie IFT-1R rezydentowi | Rezydentowi wystawia się PIT-11, nie IFT-1R |

| Wypełnienie D1–D9 i D10 jednocześnie | D1–D9 = umowa o unikaniu podwójnego opodatkowania. D10 = brak umowy. Nie łączyć. |

| Zastosowanie stawki z umowy bez certyfikatu rezydencji | Certyfikat rezydencji wymagany – bez niego stosować stawkę krajową (20%) |

| Złożenie do US w formie papierowej | Do US wyłącznie elektronicznie – forma papierowa niedopuszczalna |

| Wystawienie IFT-1R za wynagrodzenie z umowy o pracę | Umowa o pracę z nierezydentem → PIT-11 (nie ryczałt) |

Nierezydent stał się rezydentem w trakcie roku: Do momentu uzyskania rezydencji – IFT-1R (podatek ryczałtowy). Od momentu rezydencji – PIT-11 (zasady ogólne). Dwa odrębne dokumenty.

Brak certyfikatu rezydencji: Bez certyfikatu nie można zastosować stawki z umowy o unikaniu podwójnego opodatkowania. Stosować stawkę krajową 20% i wypełnić wiersz D10.

Korekta złożonego IFT-1R: W sekcji A (pole 7) zaznaczyć „korekta” i złożyć poprawiony formularz elektronicznie.

Zaprzestanie działalności przed końcem lutego: Informację należy przekazać nie później niż do dnia zaprzestania działalności.

IFT-1R wystawia się po zakończeniu roku podatkowego. Sposób wypełnienia zależy od rodzaju dochodu i zastosowania umowy o unikaniu podwójnego opodatkowania.

| Sytuacja | Sposób rozliczenia |

|---|---|

| Umowa zlecenie z nierezydentem (20% ryczałt) | IFT-1R, wiersz D10 (brak umowy) lub D5/D9 (umowa). Podatek 20%. |

| Wypłata dywidend nierezydentowi | IFT-1R, wiersz D2. Stawka wg umowy (z certyfikatem) lub 19% krajowa. |

| Należności licencyjne dla nierezydenta | IFT-1R, wiersz D4. Stawka wg umowy lub 20% krajowa. |

| Nierezydent z umową o pracę | PIT-11 (NIE IFT-1R) – wynagrodzenie z etatu nie jest opodatkowane ryczałtowo. |

| IFT-1 na wniosek podatnika (w trakcie roku) | IFT-1 w ciągu 14 dni od wniosku. Wypełnić pole 74 (data wniosku) i pole 75 (data przekazania). |

| Nierezydent stał się rezydentem w trakcie roku | IFT-1R do momentu rezydencji + PIT-11 od momentu rezydencji. |

Aby wybrać odpowiedni formularz, płatnik musi określić status podatkowy odbiorcy należności i rodzaj umowy.

| Kryterium | IFT-1R | PIT-11 | IFT-2R |

|---|---|---|---|

| Odbiorca | Osoba fizyczna – nierezydent | Osoba fizyczna – rezydent (lub nierezydent na etacie) | Osoba prawna – nierezydent |

| Rodzaj podatku | Zryczałtowany (20% lub wg umowy) | Zaliczkowy (12%/32%) | Zryczałtowany (CIT) |

| Termin złożenia do US | Do końca lutego | Do końca stycznia | Do końca marca |

| Forma do US | Wyłącznie elektronicznie | Wyłącznie elektronicznie | Wyłącznie elektronicznie |

| Forma do podatnika | Elektronicznie lub papierowo | Elektronicznie lub papierowo | Elektronicznie lub papierowo |

Formularz IFT-1R jest sformalizowanym dokumentem informacyjnym. Prawidłowe wypełnienie wymaga znajomości 8 parametrów.

Wersja formularza: Nowy wzór od 01.01.2025 r. Stosuje się do przychodów uzyskanych od 01.01.2024 r.

Struktura dokumentu: Sekcje A (urząd, cel), B (dane płatnika), C (dane nierezydenta), D (dochody/podatek – wiersze D1–D10), E (wniosek/przekazanie).

Forma składania: Do US – wyłącznie elektronicznie. Do podatnika – elektronicznie lub papierowo.

Termin: Do końca lutego roku następnego (za 2025 r.: 2.03.2026). IFT-1 na wniosek: 14 dni.

Urząd skarbowy: Właściwy w sprawach opodatkowania osób zagranicznych (§5 rozporządzenia z 22.08.2005 r.).

Stawka podatku: 20% (krajowa) lub stawka wynikająca z umowy o unikaniu podwójnego opodatkowania (z certyfikatem rezydencji).

Sekcja D – zasady: D1–D9 = umowa o unikaniu. D10 = brak umowy. Nie wypełniać obu jednocześnie.

Podstawa prawna: Art. 42 ust. 2 pkt 2 i ust. 3 i 4 ustawy z 26.07.1991 r. o PIT (Dz.U. 2025 poz. 163).

Obwieszczenie Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 10 stycznia 2025 r. w sprawie ogłoszenia jednolitego tekstu ustawy o podatku dochodowym od osób fizycznych (Dz.U. 2025 poz. 163) Art. 42 ust. 2 pkt 2 i ust. 3 i 4 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, zwanej dalej „ustawą”.

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.