Informacja ta trafia zawsze do Urzędu Skarbowego celem przekazania danych o zaliczkach na podatek dochodowy podatników rozliczanych przez osobę trzecią (płatników). PIT-4R traktuje się jako faktyczną deklarację pobranych przez płatnika (pracodawcę) zaliczek na podatek dochodowy od osób fizycznych. Zatem stan w niej wskazany powinien zgadzać się z sumą zaliczek wpłaconych do Urzędu Skarbowego.

PIT-4R trafia wyłącznie do Urzędu Skarbowego. Nie należy jej doręczać podatnikowi, którego zaliczki są rozliczane. PIT-4R sporządza się zatem w jednej kopii (drugi egzemplarz warto zachować dla siebie w celach dowodowych).

W deklaracji wprowadza się dane autentyczne, zatem kwoty zaliczek na podatek faktycznie pobierane przez płatnika. Nie można w deklaracji podawać kwot zaliczek należnych, lecz niepobranych.

Sporządza się wyłącznie jedną deklarację PIT-4R niezależnie od liczby pracowników (świadczeniobiorców), za których płatnik opłaca zaliczki. W deklaracji podać należy sumę świadczeniobiorców oraz sumę pobranych zaliczek; deklaruje się w niej również wartość wynagrodzenia dla płatnika z tytułu wykonywania tej funkcji (pobierania zaliczek, składania deklaracji).

Deklaracji nie sporządzają podatnicy wpłacający zaliczki na podatek wyłącznie za siebie. PIT-4R jest deklaracją płatnika (podmiotu obliczającego, pobierającego zaliczki na podatek i wpłacającego je na rzecz Urzędu Skarbowego), a nie rozliczającego własny podatek dochodowy.

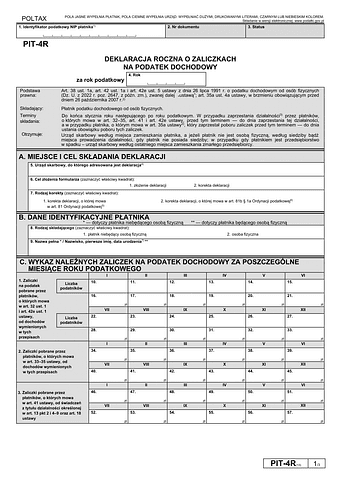

Termin składania: Do końca stycznia roku następującego po roku podatkowym. W przypadku zaprzestania działalności przez płatników, o których mowa w art. 31, art. 33-35, art. 41 i art. 42e ustawy, przed tym terminem - do dnia zaprzestania tej działalności, a w przypadku płatnika, o którym mowa w art. 35a ustawy, który zaprzestał poboru zaliczek przed tym terminem - do dnia ustania obowiązku poboru tych zaliczek.

Więcej informacji na temat formularza PIT-4R: www.platnik.e-pity.pl

Art. 38 ust. 1a, art. 42 ust. 1a i art. 42e ust. 5 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647, z późn. zm.), zwanej dalej „”ustawą”; art. 35a ust. 4a ustawy, w brzmieniu obowiązującym przed dniem 26 października 2007 r.2)

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.