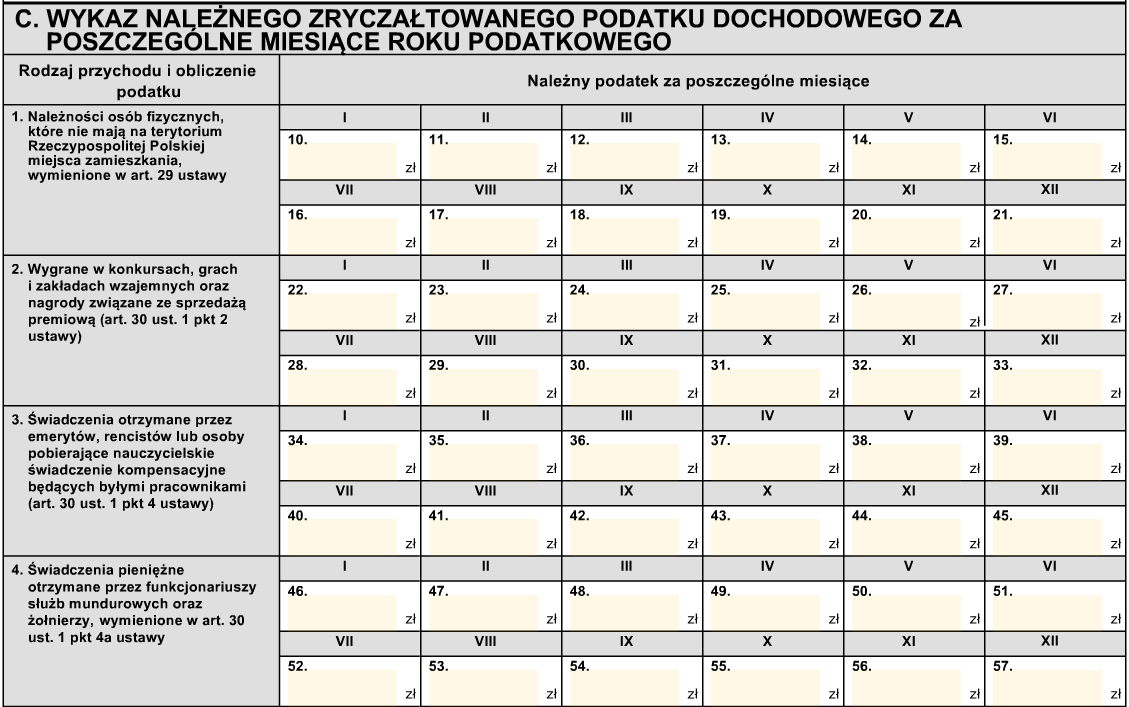

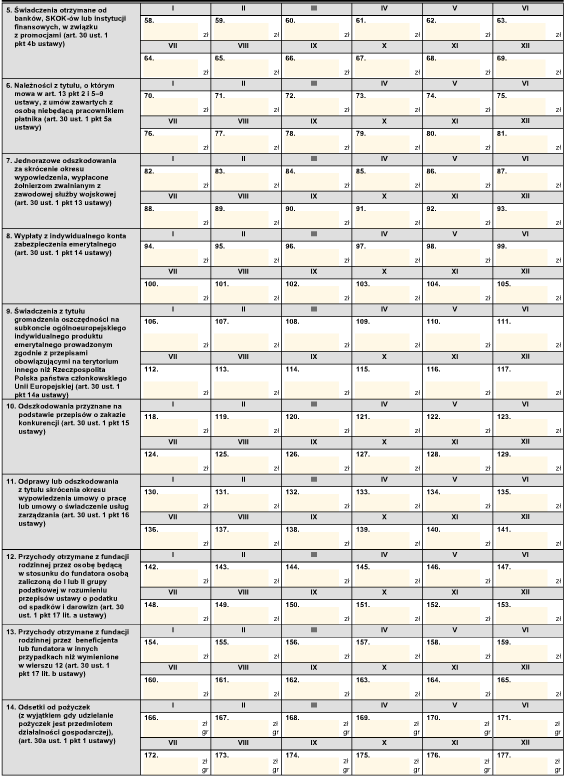

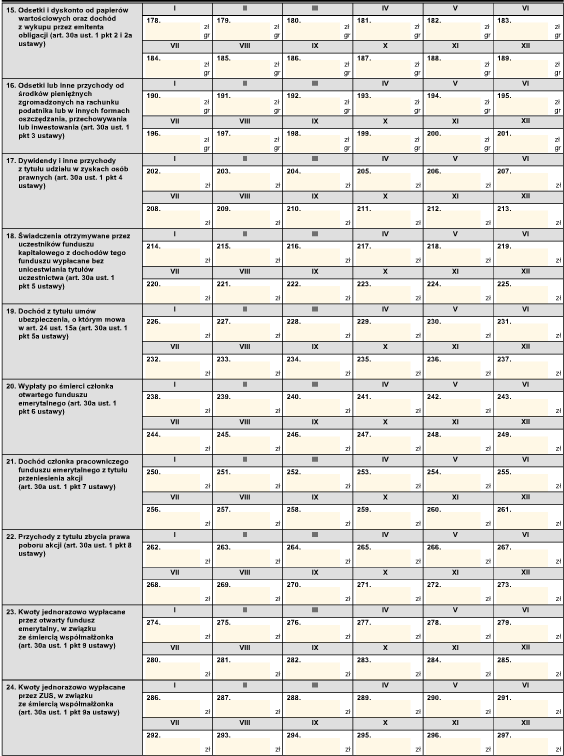

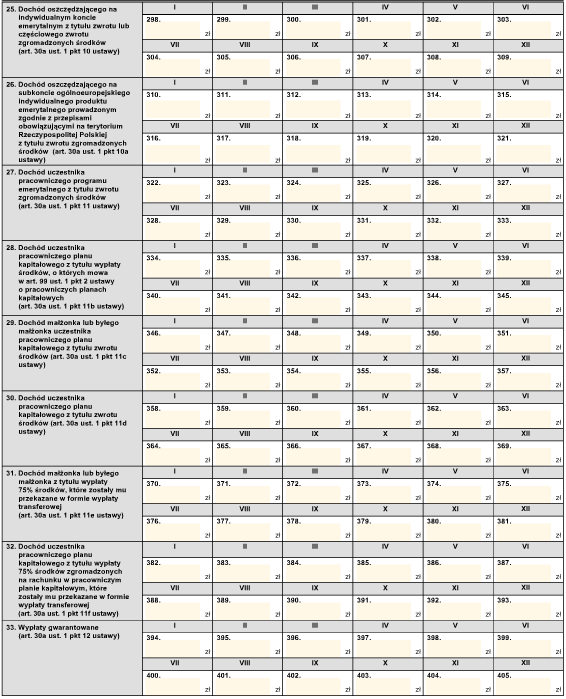

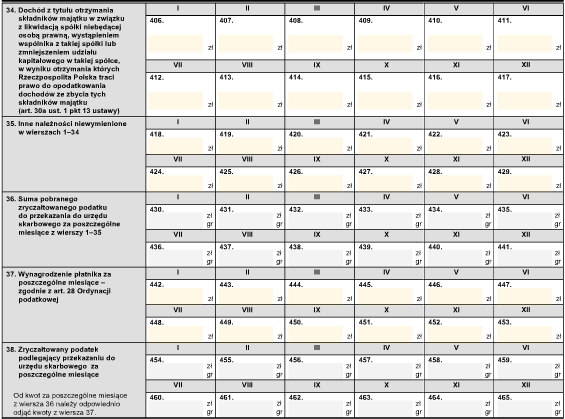

W artykule 30a ustawy o podatku dochodowym od osób fizycznych wskazane są rodzaje dochodów (przychodów), od których pobiera się zryczałtowany podatek dochodowy w wysokości 19%. Mowa tu m.in. o dochodach z umów cywilnoprawnych, których wartość nie przekracza 200 zł miesięcznie, a stroną umowy jest osoba niezatrudniona u płatnika, o wygranych związanych ze sprzedażą premiową, nagrodach w grach i konkursach, niektórych odszkodowaniach czy przychodach związanych z oszczędzaniem na emeryturę. Ryczałtowy podatek dochodowy z każdego z tych tytułów należy wykazać w deklaracji PIT-8AR.

Deklarację PIT-8AR składają płatnicy, którzy w poprzednim roku podatkowym obliczali, pobierali i wpłacali zryczałtowany podatek dochodowy od osób fizycznych (to inny podatek niż płacony przez przedsiębiorców i rozliczany na formularzu PIT-28 ryczałt od przychodów ewidencjonowanych). W deklaracji płatnicy wykazują należny zryczałtowany podatek dochodowy za poszczególne miesiące roku podatkowego w podziale na poszczególne rodzaje przychodów opodatkowanych tym podatkiem.

Nie ma natomiast obowiązku składania tzw. zerowego PIT-8AR. Jeżeli podatnik w ciągu roku nie pobierał zryczałtowanego podatku dochodowego od osób fizycznych, to nie składa rocznej deklaracji PIT-8AR.

PIT-8AR to deklaracja roczna o zryczałtowanym podatku dochodowym. Składający ją płatnik:

Roczną deklarację PIT-8AR o zryczałtowanym podatku dochodowym należy - co do zasady - złożyć do 31 stycznia roku następującego po roku podatkowym, którego dotyczy deklaracja. Natomiast w sytuacji, gdy w ciągu roku płatnik zaprzestał prowadzenia działalności gospodarczej, deklarację składa się do dnia zaprzestania działalności.

Deklarację PIT-8AR składa się do urzędu skarbowego właściwego według miejsca zamieszkania płatnika (osoby fizyczne) lub według siedziby płatnika bądź miejsca prowadzenia działalności, jeżeli płatnik nie posiada siedziby (płatnicy inni niż osoby fizyczne). Gdy płatnikiem jest przedsiębiorstwo w spadku, właściwym jest urząd skarbowy według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy. PIT-8AR składa się wyłącznie do organu podatkowego i nie przekazuje się tej deklaracji podatnikom, od których podatek został pobrany.

PIT-8AR składa się wyłącznie elektronicznie. Złożenie deklaracji nie wymaga bezpiecznego podpisu elektronicznego. Wystarczające jest posłużenie się pięcioma danymi autoryzującymi płatnika.

Art. 42 ust. 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, zwanej dalej „ustawą”.

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.