Formularz NIP-8 jest oficjalnym zgłoszeniem identyfikacyjnym lub aktualizacyjnym w zakresie danych uzupełniających. Dokument ten składa się do naczelnika właściwego urzędu skarbowego w celu przekazania informacji niepodlegających wpisowi do Krajowego Rejestru Sądowego (KRS), takich jak numery rachunków bankowych, adresy miejsc prowadzenia działalności czy dane biura rachunkowego.

Wersja numer 4 formularza NIP-8 obowiązuje na podstawie rozporządzenia MF z dnia 19 lipca 2021 r. (Dz.U. 2024 poz. 1367, załącznik nr 4). Podmioty wpisane do KRS otrzymują NIP i REGON automatycznie w momencie wpisu. Aby dokończyć rejestrację, muszą jeszcze złożyć NIP-8 z danymi uzupełniającymi. Część danych z tego zgłoszenia naczelnik urzędu skarbowego przekazuje do GUS oraz ZUS.

Formularz NIP-8 służy do przekazania naczelnikowi urzędu skarbowego danych uzupełniających, które nie są objęte wpisem do KRS, ale są wymagane przez administrację skarbową, GUS i ZUS. Złożenie tego dokumentu kończy proces rejestracji podmiotu jako podatnika i płatnika.

Dokument ten służy do przekazania danych w 3 głównych kategoriach:

Dane dla urzędu skarbowego: skrócona nazwa, wykaz rachunków bankowych, adresy miejsc prowadzenia działalności, dane podmiotu prowadzącego dokumentację rachunkową, adres przechowywania dokumentacji, dane kontaktowe, dane wspólników (spółki osobowe).

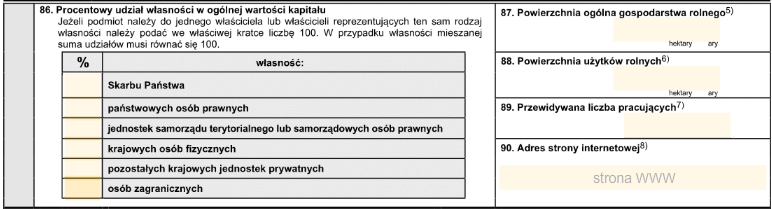

Dane przekazywane do GUS: przewidywana liczba pracowników, forma własności, powierzchnia gospodarstw rolnych, dane kontaktowe.

Dane przekazywane do ZUS: skrócona nazwa płatnika, data powstania obowiązku opłacania składek na ubezpieczenia społeczne, wykaz rachunków bankowych, adres do korespondencji, adres prowadzenia działalności, dane wspólników (spółki osobowe).

Złóż obowiązkowo formularz NIP-8 po zarejestrowaniu spółki w KRS lub w przypadku zmiany którychkolwiek danych uzupełniających. Złożenie zgłoszenia jest bezpłatne (0 zł). Opłata 17 zł dotyczy wyłącznie opcjonalnego pełnomocnictwa szczególnego PPS-1.

Formularz NIP-8 musi złożyć każdy podmiot zobowiązany do rejestracji w Krajowym Rejestrze Sądowym (KRS). Obowiązek ten wynika z art. 5 ust. 2b ustawy o zasadach ewidencji i identyfikacji podatników i płatników.

Formularz NIP-8 składają podmioty wpisane do KRS, w tym:

Spółki osobowe: spółki jawne, partnerskie, komandytowe, komandytowo-akcyjne.

Spółki kapitałowe: spółki z ograniczoną odpowiedzialnością, spółki akcyjne, spółki europejskie.

Inne podmioty wpisane do KRS: stowarzyszenia, fundacje, spółdzielnie, instytucje kultury i inne osoby prawne.

Formularza NIP-8 nie składają podmioty, których nie wpisuje się do KRS. Te podmioty składają zamiast tego zgłoszenie NIP-2 (np. oddziały przedsiębiorców zagranicznych, osoby prawne niezarejestrowane w KRS). Zakres danych w NIP-2 w dużej części pokrywa się z zakresem danych z formularza NIP-8.

Wskazówka: Podmiot wpisany do KRS nie składa formularza NIP-2 – NIP jest mu nadawany automatycznie z urzędu w momencie wpisu do KRS. Do przekazania danych uzupełniających służy wyłącznie formularz NIP-8.

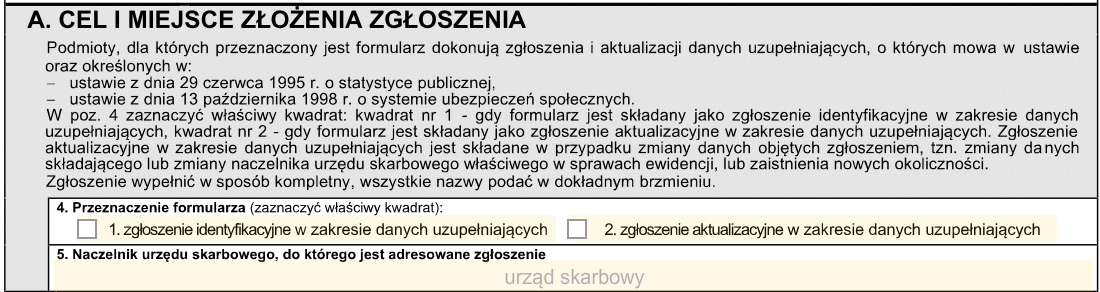

Termin złożenia formularza NIP-8 zależy od rodzaju zgłoszenia: 21 dni od wpisu do KRS (zgłoszenie identyfikacyjne) lub 7 dni od wystąpienia zmiany (zgłoszenie aktualizacyjne). Niedokonanie zgłoszenia w terminie jest wykroczeniem skarbowym i podlega karze grzywny.

| Sytuacja | Termin | Szczegóły |

|---|---|---|

| Zgłoszenie identyfikacyjne (po wpisie do KRS) | 21 dni | 21 dni od dnia dokonania wpisu do KRS (art. 5 ust. 2c ustawy). W poz. 4 zaznacz kwadrat nr 1. |

| Zgłoszenie identyfikacyjne (płatnik składek ZUS) | 7 dni | 7 dni od rozpoczęcia działalności, jeśli podmiot będzie odprowadzał składki na ubezpieczenia społeczne. |

| Zgłoszenie aktualizacyjne (zmiana danych) | 7 dni | 7 dni od dnia wystąpienia zmiany danych (np. zmiana rachunku bankowego, adresu). W poz. 4 zaznacz kwadrat nr 2. |

Aby złożyć zgłoszenie identyfikacyjne lub aktualizacyjne w zakresie danych uzupełniających, musisz skorzystać z aktualnego wzoru dokumentu (obecnie obowiązuje wersja nr 4, NIP-8(4)).

Pobierz aktywny formularz NIP-8 (PDF edytowalny) – wersja do wypełnienia na komputerze lub wysłania elektronicznie przez e-Deklaracje.

Do złożenia formularza NIP-8 należy przygotować dane rejestrowe podmiotu oraz informacje uzupełniające wymagane przez urząd skarbowy, GUS i ZUS.

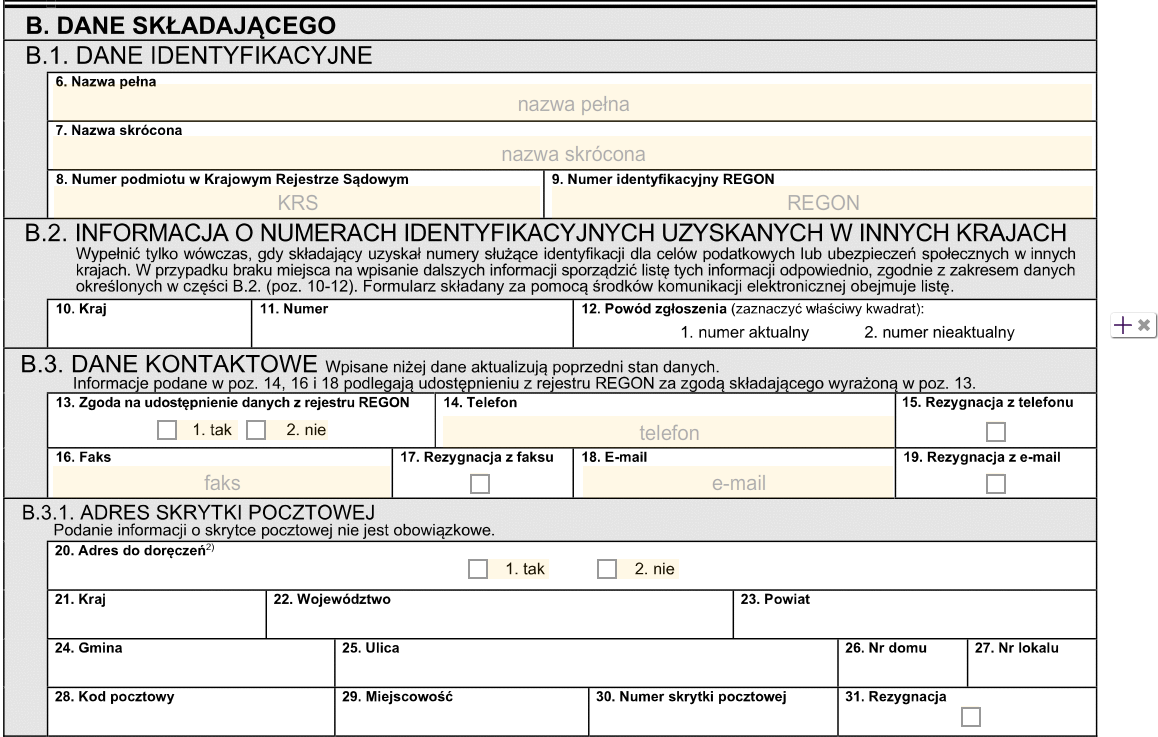

Dane identyfikacyjne: Pełna i skrócona nazwa podmiotu, numer NIP, REGON, KRS.

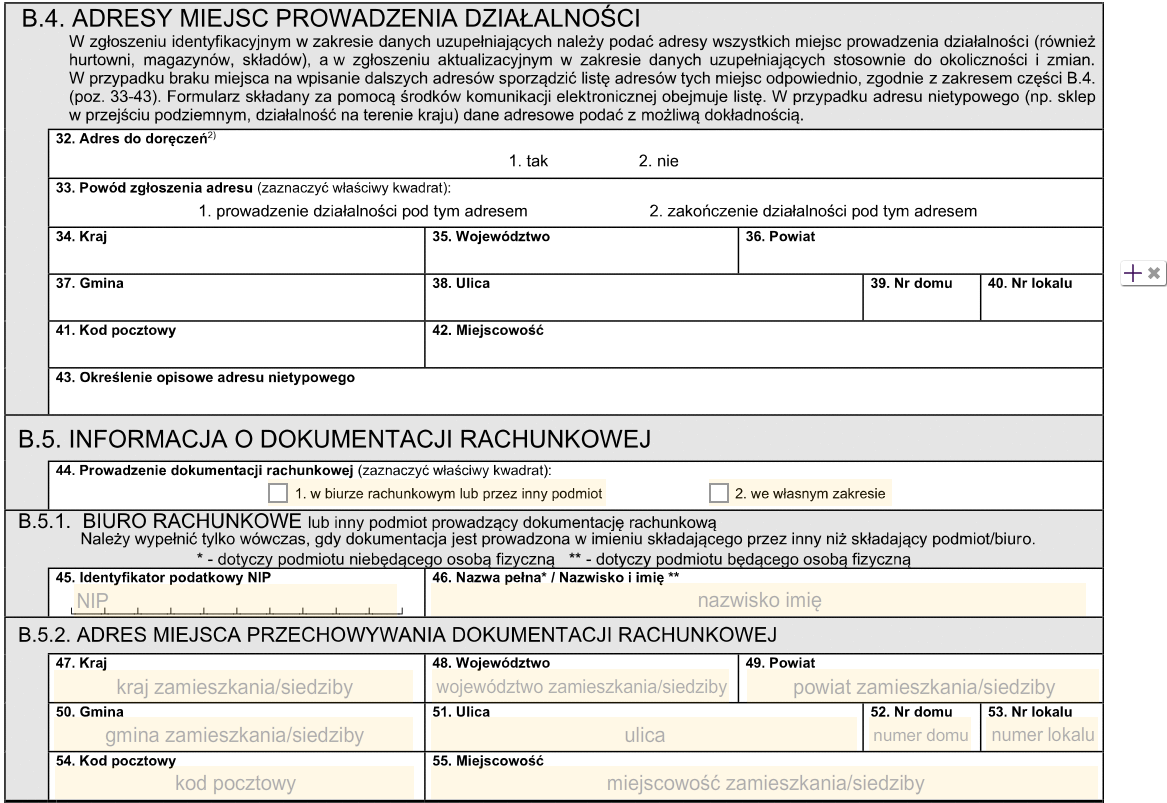

Dane adresowe: Adres siedziby, adresy wszystkich miejsc prowadzenia działalności (hurtownie, magazyny, składy).

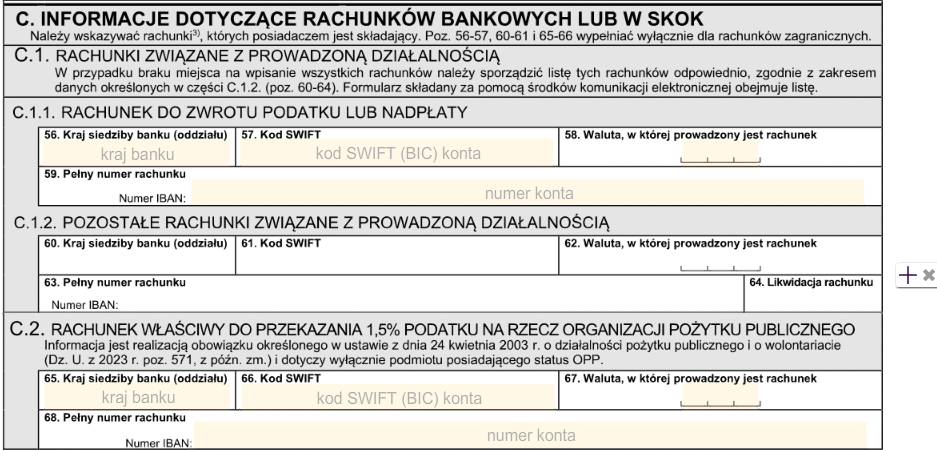

Rachunki bankowe: Wykaz wszystkich rachunków bankowych lub rachunków w SKOK, w tym rachunek do zwrotu podatku.

Dane księgowe: Informacja o podmiocie prowadzącym dokumentację rachunkową (samodzielnie lub biuro rachunkowe) oraz adres przechowywania dokumentacji.

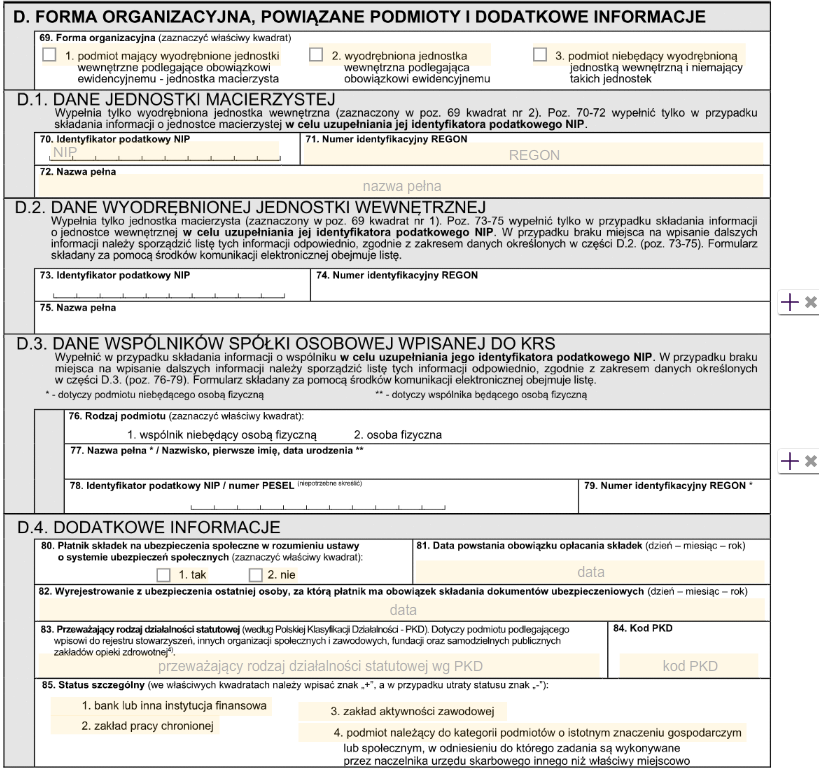

Dane wspólników (spółki osobowe): Identyfikatory podatkowe wspólników (NIP lub PESEL), ich nazwy/imiona i nazwiska.

Dodatkowe informacje: Kod PKD przeważającego rodzaju działalności, dane o statusie płatnika składek ZUS, przewidywana liczba pracowników.

Pełnomocnictwo (opcjonalnie): Formularz UPL-1 (elektronicznie) lub UPL-1P (papierowo) – jeśli zgłoszenie składa pełnomocnik.

Ważne: Jeśli biuro rachunkowe prowadzi księgi w innym miejscu niż siedziba spółki, należy poinformować urząd skarbowy o przekazaniu ksiąg rachunkowych w ciągu 15 dni od dnia ich wydania. Poza tym jednak na zgłoszenie aktualizacyjne o zmianie biura rachunkowego podatnik ma 7 dni.

Formularz NIP-8 należy złożyć do naczelnika urzędu skarbowego właściwego według siedziby podmiotu. Zgłoszenie można złożyć zarówno w formie papierowej, jak i elektronicznej.

Istnieją 3 główne sposoby złożenia formularza:

Elektronicznie przez Portal Podatkowy (e-Deklaracje): Wymagany kwalifikowany podpis elektroniczny osoby upoważnionej (wcześniej zgłoszonej na formularzu UPL-1). Najszybszy sposób złożenia.

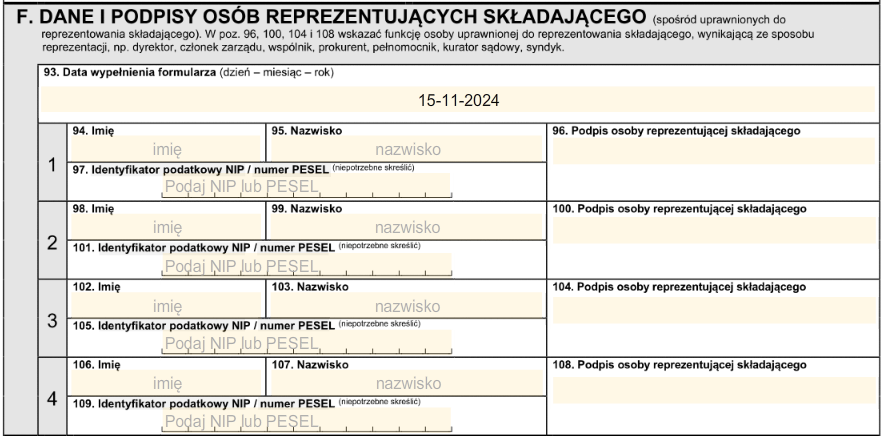

Osobiście w urzędzie skarbowym: Wydrukowany i wypełniony formularz złożyć w okienku podawczym właściwego urzędu. Wypełnić sekcję G (dane osób reprezentujących podmiot).

Pocztą (list polecony): Wysłać wypełniony formularz listem poleconym na adres właściwego urzędu. Data stempla pocztowego decyduje o zachowaniu terminu.

Wskazówka: Podmioty o przychodach netto powyżej 3 mln EUR rozliczają się w wyspecjalizowanych urzędach wojewódzkich, a podmioty powyżej 50 mln EUR – w I Mazowieckim Urzędzie Skarbowym w Warszawie.

Aby wypełnić formularz NIP-8 w 6 prostych krokach, należy uzupełnić 6 sekcji (od A do F) oraz opcjonalnie sekcję G (przy wersji papierowej). Prawidłowe wypełnienie druku kończy proces rejestracji podmiotu w administracji skarbowej, GUS i ZUS.

Przed złożeniem formularza NIP-8 podmiot musi sprawdzić 8 kluczowych elementów, aby uniknąć błędów formalnych i sankcji skarbowych.

1. Określ prawidłowy cel zgłoszenia: identyfikacyjne (kwadrat 1) czy aktualizacyjne (kwadrat 2).

2. Zweryfikuj zgodność danych identyfikacyjnych (NIP, REGON, KRS) z wpisem do KRS.

3. Podaj wszystkie adresy miejsc prowadzenia działalności (nie tylko adres siedziby).

4. Wpisz kompletny wykaz rachunków bankowych, w tym rachunek do zwrotu podatku.

5. Wskaż podmiot prowadzący dokumentację rachunkową i adres jej przechowywania.

6. Podaj kod PKD przeważającego rodzaju działalności.

7. Upewnij się, że pełnomocnik posiada ważne pełnomocnictwo UPL-1 lub UPL-1P.

8. Złóż zgłoszenie w terminie: 21 dni (identyfikacyjne) lub 7 dni (aktualizacyjne / płatnik ZUS).

Aby uniknąć błędów w formularzu NIP-8, podmiot musi dokładnie zweryfikować dane rejestrowe oraz dotrzymać ustawowych terminów. Błędy lub nieterminowe złożenie stanowią wykroczenie skarbowe podlegające karze grzywny (art. 81 § 1 KKS).

| ❌ Najczęstszy błąd | ✓ Prawidłowe postępowanie |

|---|---|

| Niezgodność danych z wpisem do KRS | Weryfikacja NIP, REGON, KRS z aktualnym odpisem z rejestru |

| Brak wszystkich adresów prowadzenia działalności | Podanie adresów wszystkich lokalizacji: siedziby, magazynów, składów |

| Przekroczenie terminu 21 lub 7 dni | Monitorowanie terminu od dnia wpisu do KRS lub dnia zmiany |

| Złożenie NIP-2 zamiast NIP-8 (podmiot w KRS) | Podmioty w KRS składają WYŁĄCZNIE NIP-8, nie NIP-2 |

| Brak pełnomocnictwa UPL-1 przy składaniu elektronicznym | Wcześniejsze złożenie UPL-1 dla osoby podpisującej zgłoszenie |

Błąd w złożonym zgłoszeniu: Złóż zgłoszenie aktualizacyjne NIP-8 z poprawnymi danymi (zaznacz kwadrat nr 2 w poz. 4). Nowe zgłoszenie nadpisuje poprzednie dane.

Przekroczenie terminu 21 dni: Złóż zgłoszenie niezwłocznie. Urząd może nałożyć karę grzywny za wykroczenie skarbowe (art. 81 § 1 KKS).

Zmiana rachunku bankowego: Złóż aktualizację NIP-8 w ciągu 7 dni od zmiany numeru rachunku. Nowy numer musi być zgodny z białą listą podatników VAT.

Zmiana biura rachunkowego: Złóż aktualizację NIP-8 z nowymi danymi podmiotu prowadzącego dokumentację rachunkową oraz nowym adresem przechowywania dokumentacji.

Formularz NIP-8 należy złożyć po rejestracji podmiotu w KRS lub w przypadku jakiejkolwiek zmiany danych uzupełniających. Podmioty niezarejestrowane w KRS składają zamiast tego formularz NIP-2.

| Sytuacja | Rodzaj zgłoszenia | Termin i działanie |

|---|---|---|

| Rejestracja nowej spółki w KRS | Identyfikacyjne | 21 dni od wpisu. Zaznacz kwadrat 1 w poz. 4. |

| Nowa spółka będąca płatnikiem ZUS | Identyfikacyjne | 7 dni od rozpoczęcia działalności. |

| Zmiana numeru rachunku bankowego | Aktualizacyjne | 7 dni od zmiany. Zaznacz kwadrat 2 w poz. 4. |

| Zmiana adresu prowadzenia działalności | Aktualizacyjne | 7 dni od zmiany. Zaktualizuj sekcję B.4. |

| Zmiana biura rachunkowego | Aktualizacyjne | 7 dni od zmiany + powiadomienie US o wydaniu ksiąg w 15 dni. |

| Zmiana naczelnika US (np. zmiana siedziby) | Aktualizacyjne | 7 dni od zaistnienia nowej okoliczności. |

Aby wybrać odpowiedni formularz, podmiot musi określić, czy jest wpisany do KRS. Podmioty z KRS składają NIP-8, podmioty bez KRS składają NIP-2.

| Kryterium | NIP-8 | NIP-2 |

|---|---|---|

| Dla kogo? | Podmioty wpisane do KRS (spółki, fundacje, stowarzyszenia) | Podmioty BEZ wpisu do KRS (oddziały zagraniczne, inne) |

| Cel | Dane uzupełniające (nieobjęte wpisem do KRS) | Zgłoszenie identyfikacyjne / uzyskanie NIP |

| NIP nadawany | Automatycznie z urzędu (przy wpisie do KRS) | Na podstawie złożonego zgłoszenia NIP-2 |

| Termin | 21 dni od wpisu do KRS / 7 dni aktualizacja | Przed pierwszą czynnością / 7 dni aktualizacja |

| Dane przekazywane do GUS i ZUS | TAK – naczelnik US przekazuje automatycznie | TAK – naczelnik US przekazuje automatycznie |

Zgłoszenie NIP-8 jest sformalizowanym dokumentem państwowym składającym się z 7 sekcji. Prawidłowe wypełnienie wymaga znajomości jego 8 podstawowych parametrów technicznych.

Wersja dokumentu: Wersja 4 formularza NIP-8 (NIP-8(4)) – załącznik nr 4 do rozporządzenia (Dz.U. 2024 poz. 1367).

Struktura formularza: 7 sekcji: A (cel i urząd), B (dane identyfikacyjne i adresowe), C (rachunki bankowe), D (dane organizacyjne), E (załączniki), F (dane reprezentantów), G (podpis – wersja papierowa).

Czas wypełnienia: 15–25 minut dla standardowego zgłoszenia, 30–45 minut dla spółki osobowej z wieloma wspólnikami.

Dostępne formaty: Druk papierowy (format A4) oraz interaktywny formularz elektroniczny na portalu e-Deklaracje.

Kompatybilność systemowa: Portal Podatkowy (e-Deklaracje), program fillup, systemy księgowe.

Metody autoryzacji: Kwalifikowany podpis elektroniczny (wymagane wcześniejsze złożenie UPL-1) lub podpis własnoręczny (wersja papierowa).

Opłata: Złożenie bezpłatne (0 zł). Opcjonalne pełnomocnictwo PPS-1: 17 zł opłaty skarbowej.

Podstawa prawna: Rozporządzenie MFFiPR z 19.07.2021 r. (Dz.U. z 2024 r., poz. 1367, zał. 4) oraz ustawa z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz.U. z 2026 r., poz. 151).

NIP-8 to zgłoszenie identyfikacyjne lub aktualizacyjne w zakresie danych uzupełniających, które składają podmioty wpisane do Krajowego Rejestru Sądowego (KRS). Dane uzupełniające to informacje nieobjęte wpisem do KRS, ale wymagane przez urząd skarbowy, GUS i ZUS.

Zgłoszenie identyfikacyjne należy złożyć w ciągu 21 dni od wpisu do KRS (lub 7 dni, jeśli podmiot będzie płatnikiem składek ZUS). Aktualizację danych należy złożyć w ciągu 7 dni od wystąpienia zmiany. Niedochowanie terminu jest wykroczeniem skarbowym.

Tak, formularz NIP-8 można złożyć elektronicznie przez Portal Podatkowy (e-Deklaracje). Wymagany jest kwalifikowany podpis elektroniczny osoby wcześniej upoważnionej na formularzu UPL-1. Alternatywnie można złożyć go papierowo w urzędzie lub wysłać pocztą.

NIP-8 składają podmioty wpisane do KRS (spółki, fundacje, stowarzyszenia) – służy do przekazania danych uzupełniających. NIP-2 składają podmioty niezarejestrowane w KRS – służy do uzyskania numeru NIP. Zakres danych w obu formularzach w dużej części się pokrywa.

Nie, złożenie zgłoszenia NIP-8 jest bezpłatne (0 zł). Jedyny ewentualny koszt to opłata skarbowa 17 zł za pełnomocnictwo szczególne PPS-1, jeśli zgłoszenie składa pełnomocnik.

Niedokonanie w terminie zgłoszenia identyfikacyjnego lub aktualizacyjnego jest wykroczeniem skarbowym na podstawie art. 81 § 1 Kodeksu karnego skarbowego. Podmiot podlega karze grzywny. Kara może zostać nałożona również za podanie danych niezgodnych ze stanem rzeczywistym lub niepełnych.

Podmiot składający formularz NIP-8 może potrzebować powiązanych formularzy i narzędzi.

NIP-2: Zgłoszenie identyfikacyjne / aktualizacyjne dla podmiotów NIE wpisanych do KRS.

UPL-1: Pełnomocnictwo do podpisywania deklaracji składanych za pomocą środków komunikacji elektronicznej.

UPL-1P: Pełnomocnictwo do podpisywania deklaracji składanych w postaci papierowej.

Wniosek o wpis do KRS: Formularz rejestracyjny składany w sądzie rejestrowym – na jego podstawie nadawany jest NIP i REGON.

Program fillup: Aplikacja do elektronicznego wypełniania NIP-8 z weryfikacją danych i możliwością wysłania przez e-Deklaracje.

Art. 5 ust. 2b i 2c ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. z 2024 r. poz. 375, z późn. zm.).

Art. 9 ust. 1 ustawy o zasadach ewidencji i identyfikacji podatników i płatników (termin aktualizacji – 7 dni).

Art. 36 ustawy z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (wykaz podmiotów zobowiązanych do rejestracji w KRS).

Obwieszczenie Ministra Finansów z dnia 4 września 2024 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia (Dz.U. 2024 poz. 1367, załącznik nr 4).

PAMIĘTAJ! Gdy wypełnisz formularz – przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz został zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Poniższa tabela przedstawia 10 kluczowych pojęć związanych z formularzem NIP-8.

| Pojęcie | Wyjaśnienie |

|---|---|

| NIP-8 | Zgłoszenie identyfikacyjne / aktualizacyjne w zakresie danych uzupełniających – składane przez podmioty wpisane do KRS do naczelnika urzędu skarbowego. |

| Dane uzupełniające | Informacje nieobjęte wpisem do KRS, ale wymagane przez urząd skarbowy, GUS i ZUS (np. rachunki bankowe, adresy, dane księgowe). |

| Dane podstawowe | Informacje objęte treścią wpisu do KRS – przekazywane automatycznie do CRP KEP i rejestru REGON. |

| KRS | Krajowy Rejestr Sądowy – publiczny rejestr prowadzony przez sądy rejestrowe. Wpis do KRS nadaje NIP i REGON automatycznie. |

| CRP KEP | Centralny Rejestr Podmiotów – Krajowa Ewidencja Podatników. Otrzymuje dane z KRS i przekazuje je do ZUS. |

| UPL-1 | Pełnomocnictwo do podpisywania deklaracji składanych elektronicznie – wymagane przy elektronicznym składaniu NIP-8. |

| Kod PKD | Polska Klasyfikacja Działalności – kod określający przeważający rodzaj działalności. Podawany w sekcji D formularza NIP-8. |

| Wykroczenie skarbowe | Czyn zabroniony pod groźbą kary grzywny. Nieterminowe złożenie NIP-8 podlega karze na podstawie art. 81 § 1 KKS. |

| Spółki osobowe | Spółki jawne, partnerskie, komandytowe, komandytowo-akcyjne – w formularzu NIP-8 podaje się dane poszczególnych wspólników. |

| Spółki kapitałowe | Spółki z o.o., akcyjne, europejskie – podmioty wpisane do KRS zobowiązane do złożenia NIP-8. |

Obwieszczenie Ministra Finansów z dnia 4 września 2024 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej w sprawie wzorów formularzy zgłoszeń identyfikacyjnych i zgłoszeń aktualizacyjnych oraz zgłoszeń w zakresie danych uzupełniających (Dz.U. 2024 poz. 1367) - załącznik nr 4.

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.